(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

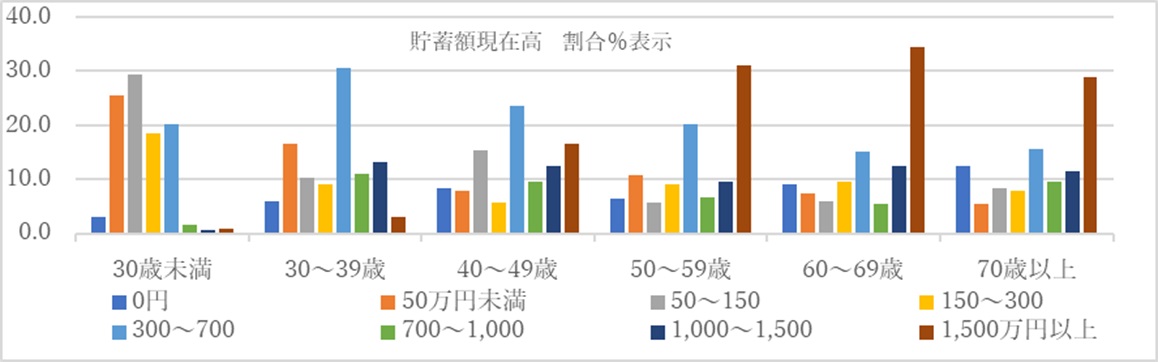

単身世帯の貯金額はいくら?

皆さんは自身の貯金額を把握しているでしょうか?

各年代の貯金額をみると、年代によって貯金額に差があることは当たり前ですが、特に50代以上の方は老後に備えて貯蓄をしている人が多いことがわかります※。

続く物価高で「なんとなく貯金はしておいたほうがいいのではないか」と思う人が多い昨今ですが、一方で「老後は余裕です」と言い切れる人は少ないのではないでしょうか。

毎月貯金できる額が多くないという人でも、時間を味方につけて早いうちから資産形成を始めることで、将来的に貯蓄額を増やすことが可能です。

年収450万円でも「老後は余裕」…Sさんが言い切るワケ

年収450万で単身生活を謳歌している40歳の会社員Sさん。

派手な生活というわけではありませんが、やりたいことを我慢せず日々を満喫し、老後の金銭面に関しても「余裕です」と自信を持っています。

Sさんはなぜ、「余裕」と言い切れるのでしょうか? その理由は、いくつかの投資で毎年運用益がプラスされ、資産額が増え続けていることにあります。

しかし、Sさんは最初から投資に興味を持っていたわけではないようです。

遊びまわっていた新卒時代…生活を変えた「企業型確定拠出年金」

新卒3年目までは遊びまわる日々で、給与をすべて使い切っていたSさん。しかしあるとき、会社の制度としてあった「企業型確定拠出年金」の残高を確認した際、積み立てていた金額が「120%」に増えていることがわかりました。

そこで投資に興味を持ったSさんは投資の本を読んで勉強し、長期でコツコツ資産形成していこうと決めたのです。

まずSさんは、企業型確定拠出年金に毎月積み立てていた1万円を2万円へと増額。それと同時に銀行の定期積立10年タイプ(金利はほぼ0)に月3万円の積み立てを開始しました。

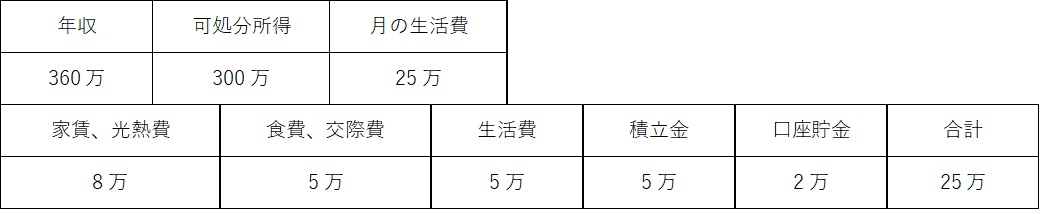

当時の生活費内訳は下記の通りです。

徐々に増えていく貯金額と企業型確定拠出年金の積立金に喜びと楽しさを感じ、Sさんは資産形成が趣味のように感じられるようになったといいます。

2014年に一般NISA(小額投資非課税制度)が始まったころには年収も増えており、銀行口座の貯金額は「300万円」となっていました。