不動産投資初心者の「典型的な勘違い」とは?

「せっかく投資するなら、価値が高い〈いい物件〉に投資をしたい」

不動産投資初心者なら、だれしもこのように思うでしょう。

そんな方々には、「新築・都心・駅近」をキャッチフレーズに、大手のアパート販売業者が大々的に宣伝・販売している投資アパート物件は、とても魅力的に見えるでしょう。

「郊外、駅から遠い、築古」のアパートより、「新築・都心・駅近」のアパートのほうが入居者からの人気が高く、長期間安定した家賃収入が得られる。つまり、価値が高い〈いい物件〉だ。中古物件より高額でも、そちらを買っておいたほうが、後々まで安心できるはず――。

ここには、不動産投資初心者の典型的な勘違いが潜んでいます。それは「〈いい物件〉を買えば、安全に儲かるはず」というものです。

実際には、投資家目線における〈いい投資物件〉と、居住者目線における〈いい住宅〉とは、一部重なる部分はあっても、本質的に異なります。

「新築・都心・駅近」は、居住者目線で見れば確かに便利で暮らしやすい「いい住宅」でしょう。しかし、投資家目線で見たときに、それがいいとは限らないということです。

では、投資家目線で見たときの、いい投資物件の条件とはなんなのでしょうか?

ひとことでいえば「投資金額(購入金額)と、投資で得られる収益とのバランスがいい」ことです。

投資金額と収益のバランスが、ちょうど釣り合っていると思われる状態を「相場」といいます。相場よりももっといい状態(より少ない投資金額でより多い収益が得られる)なら、それは「割安物件」ですし、逆なら「割高物件」です。

不動産投資のポイントは、自分なりに相場を見極め、少なくとも相場価格で物件を購入することです。もちろん、相場よりも割安で購入できればなおいいでしょう。

逆に、居住者目線では「いい住宅」だったとしても、それを割高で買ってしまえば、〈いい投資物件〉にはなりません。そして、大手アパート販売業者が売っている「新築・都心・駅近」が売り文句のアパートは、まさにその「割高物件」にほかならないのです。

販売価格の内訳は「相場仕入れ価格+販管費+利益」

たとえば、アパート販売業者が1億円で売っている戸数8戸の新築アパートがあるとします。

そのアパートの直接原価は、おおむね、土地代が3,000万円、建物建築費が4,000万円といったところです。そして、これに人件費や広告宣伝費などの販管費と販売業者の利益が上乗せされて、1億円で販売されているというのが、標準的な原価構造です。

アパート販売業者は事業としてアパートを販売しているのですから、仕入れ原価に販管費や利益を乗せるのは、まったく当然のことで、別に不当なことではありません。

しかし、相場を基準にするなら、相場では7,000万円で購入できるアパートが、3,000万円も割高で売られていることになります。

たとえ「新築・都心・駅近」の「いい住居」であっても、投資物件として見れば、購入価格と収益のバランスが取れていない、割高の「よくない投資物件」なのです。

もし、このアパートを購入した人が、購入した翌日に売却しようと思っても、絶対に1億円では売れません。もともとの価値は7,000万円しかない物件なのですから、相場がわかる人なら絶対に、7,000万円以上で購入することはありません。

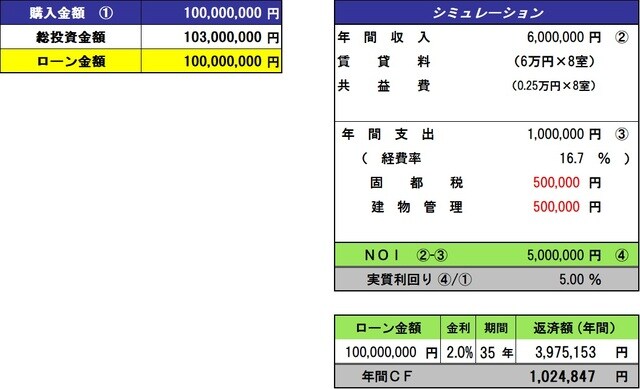

アパート販売会社が示すシミュレーションの例

さらに、こういった物件がフルローン、あるいはフルローンに近い高い融資率で購入できるというのが、アパート販売会社の売り文句になっていることもよくあります。自己資金ゼロで、不動産投資ができる、というわけです。手元の自己資金が少ない会社員が、「サラリーマン大家さん」を夢見て、こういったアパートを購入することがよくあります。

以下が、その投資シミュレーション例です。

まず、1億円のローンを組みます。自己資金300万円は諸費用にあてます。

年間の家賃収入は600万円、年間の固定支出(固定資産税、都市計画税税、建物管理費)が100万円で、NOI(純収益)は500万円です。実質利回りは、500万円/1億円で5%となります。

ローンは金利2%の35年返済。すると、年間の返済額が約400万円で、手残りのキャッシュフローは約100万円になります。

こういった投資シミュレーションを見て、投資初心者は「〈新築・都心・駅近〉でこの数字なら安心だ」と考えてしまいがちです。しかし、ここには大きな誤解があります。

「割高物件」を「フルローン」で買うという二重苦

多少でも不動産投資の経験がある経験者なら、絶対に1億円のこの物件は買いません。ではどのように投資するかといえば、自分で同じエリアで同じ広さの土地を、不動産仲介会社から3,000万円で買い、さらに、工務店に自分で発注して4,000万円でアパートを建て、相場価格の7,000万円で物件を入手するのです。

上の例と同じ家賃収入が得られるなら、実質利回りは約7.1%になります。フルローンを組んでいたとしても借入額は7,000万円なので、毎月の返済額が大幅に減るため、手残りのキャッシュも増えます。

割高で買っているということは、最初から損をしているということなのです。

また、この物件を1億円のフルローンで買ってしまった場合、7,000万円の価値の物件に対して、1億円の融資を受けていることになります。

その財務状態をバランスシート(貸借対照表)に記載すると、左側の「資産の部」には7,000万円の土地・建物が計上され、右側の「負債の部」には1億円の負債が計上されます。差額の3,000万円は「純資産の部」のマイナス、つまり債務超過となっている状態です。

金融機関は、債務超過になっている事業者には融資をしません。毎月の融資返済を進めて残債が7,000万円以下※にまで減らない限り、原則として新規の融資は受けられないことになります。恐らく10年以上はかかるでしょう。

※ 実際は建物の価値も毎年減価しますが、わかりやすくするため触れていません。

それまでの間は、このアパートはマイナスの資産になっており、まさに「負動産」です。

相場よりも割高の物件でもキャッシュで買うなら、債務超過にならないぶんまだマシです。割高の物件をフルローンで買うことによる二重苦が「買ってしまった人」を苦しめているのです。

さらに、家賃にも相場があります。いくら「新築・都心・駅近」の素敵な住居でも、相場より家賃が高ければ、入居者が集まらない点にも注意が必要です。それらの点を踏まえ、シミュレーションで提示される「家賃収入600万円」という数字が、近隣の家賃相場から見て適性なのかどうかもチェックするべきでしょう。

というのも、利回りを高く見せるために、近隣相場よりも高い家賃を設定し、フリーレント期間を2~3ヵ月設定したりして入居者を集め当初の稼働率を上げる、といった手法が採られることもあるためです。

こういう物件では、すぐに退去が繰り返されて空室期間が延び、結局、新築からそれほど年月を経ずに、相場レベルまで家賃を引き下げることになります。

初心者は必ず「複数人の意見を聞く」ようにする

不動産投資を成功させる〈いい投資物件〉は、「新築・都心・駅近」といった要素より、「相場価格であるかどうか」が、最も重要だとご理解いただけたと思います。

では、どうやってその相場価格を調べればいいのでしょうか。

相場価格は、地域、立地、周辺の家賃相場、土地の形状や向き、建物の作りなど、多くの要素に影響されて決まります。不動産投資を何度か繰り返していくうちに、自分なりの相場感覚が養われてくるのです。しかし、初めて投資に踏み出す人には、当然ですがそういった感覚はありません。

そこでぜひ実践していただきたいのが「複数の人の意見を聞く」という方法です。たとえば、アパート販売業者の営業マンから資料を渡されて説明を受けたら、その資料をほかの人にも見せ、「この物件、相場から見てどうでしょう?」と聞いてみるのです。

聞く相手は、ほかの不動産仲介業者でもいいでしょうし、不動産投資セミナーの講師、不動産投資経験のある友人や仲間などでもいいでしょう。最低でも2人、できれば3人以上の複数名に意見を求めるべきです。

そうやって多くの人の意見を聞くうちに、自分のなかでも次第に相場感覚が形成されていきます。

「新築・都心・駅近」といったうたい文句や、1人の営業マンの説明だけを鵜呑みにして、いきなり大金を投じるようなことは、絶対に避けましょう。

オスカーキャピタル株式会社

代表取締役社長 金田大介