「節税しましょうよ…」不動産業者の甘言に注意

企業に勤務した経験のある方なら、「減価償却」というワードを聞いたことがあるのではないでしょうか。

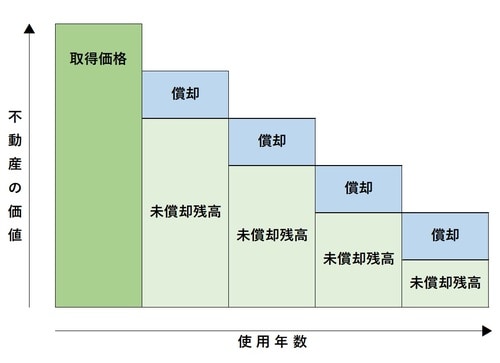

簡単に説明すると、事業のために用いられ、なおかつ時間の経過とともに劣化して価値が下がるとされるもの、たとえば建物、建物附属設備、機械装置、器具備品、車両運搬具などの購入費用を、毎年分割して経費に計上する仕組みのことです。毎年経費計上することで課税所得が減り、課税額を減らす効果があります。

さて、ここでは「減価償却」を謳い文句とした不動産投資のワナについて解説したいと思います。

「不動産投資は減価償却できる、だから節税になる」という理論を展開し、高所得者に購入を勧める不動産業者が多くいます。

毎年の納税額にウンザリしている人は、「節税」と聞いて心が動くかもしれません。しかし、業者による減価償却の説明は、しばしば「言葉足らず」であるため、十分な注意が必要です。

売却時にかかる税金には「あえて触れない」

目先の節税効果に心を奪われても、決して忘れてはならないことがあります。それは「売却時にも税金がかかる」という事実です。

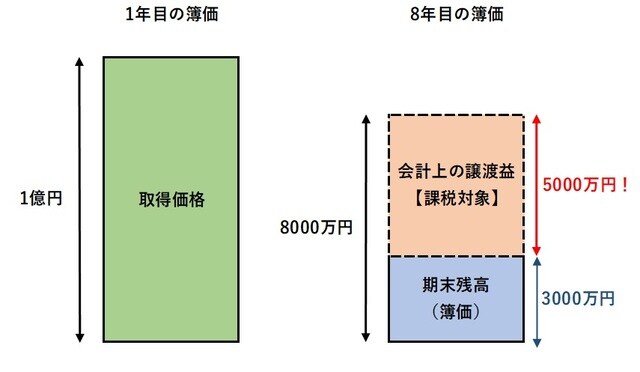

たとえば、1棟中古アパートで1億円の物件があるとしましょう。

★土地:3000万円

★建物:7000万円

★法定耐用年数:残り7年

上記の物件を購入・運用すると、建物分の7000万円について、7年間にわたり減価償却による経費化ができます(土地は年月が経過しても価値が下がらないとされることから、減価償却の対象になりません)。

7年で減価償却できる場合、「7000万円÷7」で、1年当たり1000万円の節税効果が得られます。経営者、医者、高所得サラリーマンにとって、1000万円の課税所得の圧縮は魅力的です。

建物の構造や築年数によって減価償却がとれる期間はさまざまであり、また、投資家の年収によっても開きがありますが、それでも計算上、大きな節税効果があるのは間違いありません。

先の1億円の物件が、8年後に8000万円で売れたとしましょう。ローンの残りが8000万円だとすると、8000万円で売れれば収支はトントンです。この間、1年ごとに償却できる節税効果があるので、一見うまくいっているように見えます。

しかし、毎年減価償却をとった分、建物の「簿価」は下がっていきます。土地の価格が変わらないとすると、8年後、この物件の簿価は土地だけの3000万円となっています。簿価3000万円の物件が8000万円で売れれば、会計上5000万円の利益(譲渡益)が出ます。これに対して税金がかかるのです。

つまり、減価償却で経費化した金額は、そのまま譲渡益となり、課税の対象となるということです。

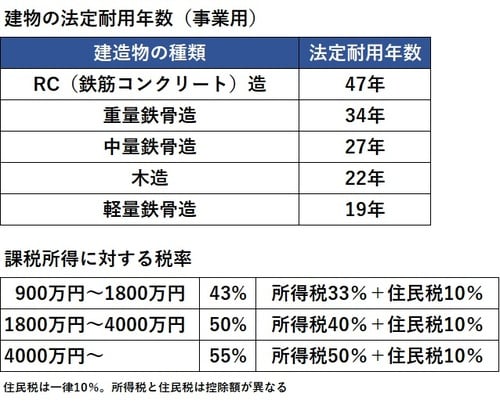

不動産の譲渡益に課せられる税率は、個人名義で買った場合、保有期間が5年を超えると約20%。5000万円×20%で、1000万円もの税金がかかります。また、個人が保有期間5年以内に売却した場合、約40%もの高い税率がかけられます。法人の場合だと、5年超の保有でおよそ40%です。

キャッシュフローと帳簿上の利益は「まったくの別物」

ほとんどの不動産業者は、売却時の納税については伝えません。質問されれば答えるでしょうが、説明義務が課されているわけでもありませんから、客に敬遠されるような情報を、わざわざ提供することはしないのです。したがって、セールストークはもっぱら「手元にこれだけのキャッシュが残ります」という、限局的な話に終始することになります。

なかには、耳当たりのいいセールストークを鵜呑みにして、物件を3棟、4棟と立て続けに購入する人もいますが、早い段階で状況に気付けなければ悲劇です。賢く節税したつもりが、納税資金の準備もないまま、数年後には多額の赤字を抱え込む事態になってしまいます。

理解している人には当然の話なのですが、減価償却は税金の繰り延べに過ぎず、税額自体を減らせるわけではありません。

会計の仕組みを利用して利益を圧縮して残したお金は、自由に使えるお金ではなく、「将来の納税資金」なのです。フェラーリなどの超高級車を使った節税スキームも同様ですが、減価償却による節税額と売却時にかかる税金を頭に叩き込んだうえで、先々まで見越した収支計画を立てる必要があります。

キャピタルロスで、ローン残債補填と税金のWパンチ!

もう1点注意すべきはなのは「キャピタルロス」です。物件価格に不動産業者が乗せる利益を見極め、高値掴みしないよう気をつけなければいけません。

不動産業者が7000万円で仕入れた物件に3000万円の利益を乗せ、1億円で販売すれば、利益率は30%です。

この利益率を高すぎると思う人は多いかもしれませんが、業界的にはこの程度を載せるのは当然であり、逆に、最低でも20%は乗せないとビジネスとして成立しません。ちなみに、新築ワンルームマンションは、2000万円で仕入れたものを2500万円ぐらいで売っています。

ところが投資家の多くは、そこまで利益が乗っているとは思っていないのです。筆者が顧客に話を聞いても、1億円の物件でも、せいぜい500万~1000万円ぐらいしか乗せていないだろうと、根拠なく考えている人が多くいます。

不動産業者が物件を販売する場合、だいたい20%から30%の利益を上乗せしていると見ていいでしょう。

さて、1億円で買った物件に、金額と同程度の市場価値があればいいのですが、業者が7000万円で買っている事実からもわかるように、すでに3000万円のキャピタルロスが生じています。相場より高い物件は、当然ですが、ローン残債以上の価格で売れない可能性が高く、残債に対してトントンならまだマシなほうだといえます。

1億円の物件の場合、8年後の売却価格が5000万円だとすると、3000万円補填しないとローンの残債は消えません。また、先に説明した減価償却によって帳簿上の利益が出ているので、ローンの残債と譲渡益にかかる税金とのダブルパンチです。

節税に魔法のスキームはありません。不動産投資に取り組むのであれば、まず減価償却の仕組みを理解しましょう。そのうえで事業計画を立てる必要があります。

減価償却の一時的なメリットに目がくらみ、業者の言いなりになってはいけません。なにより、物件を高値掴みしてはいけません。自分に都合のいい情報だけを信じるのではなく、自ら学び、理解する姿勢を持つことが、不動産投資家として勝ち残る第一歩なのです。

オスカーキャピタル株式会社

代表取締役社長 金田大介