(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

【オンライン開催(LIVE配信)】7/9(土)開催

投資家必見!銀行預金、国債に代わる新しい資産運用

ジャルコのソーシャルレンディングが「安心・安全」な理由

退職金制度「小規模企業共済」はおススメ

■国民年金基金は節税対策になる

もっと増やしたいときは、やはり「国民年金基金」を活用しましょう。

国民年金基金への加入は、国民年金の第1号被保険者であることが条件です。20歳から60歳までが対象ですが、国民年金に任意加入をしていれば60歳以上も利用できます。国民年金基金は、1口いくらという形で掛金を選べ、掛金の上限は月額6万8000円です。受け取りは確定型と終身型があり、全部で7種類のプランが用意されています。

長寿社会であることを考えると、終身型を選んだほうがいいでしょう。終身型は65歳から受け取れ、確定型は60歳と65歳から受け取れるタイプがあります。60歳以降は、65歳からスタートする2タイプです。

国民年金基金には、税金面でのメリットもあります。掛金の全額が控除の対象になり、所得税・住民税が減額されます。つまり、実質の掛金はもっと安くなるわけです。自営業者にとっては、節税に役立ちます。

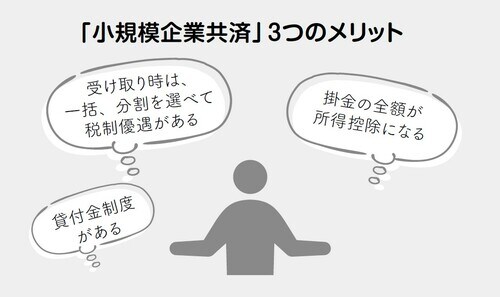

■自営業者の退職金制度・小規模企業共済

自営業者やフリーランスの人には、「小規模企業共済」もオススメです。小規模企業共済は、独立行政法人中小企業基盤整備機構が行なっている共済事業です。

これは、中小企業の経営者が退職金を準備するための制度です。

会社勤めの人とは違い、フリーランスや個人経営者には退職金がありません。そろそろ引退したいと思っても、先立つものがなくてはなかなか仕事をやめられません。そこで、小規模企業共済を使って、退職金を自分で積み立てていくわけです。

毎月の掛金の上限は7万円です。1000円から7万円の間で、500円単位で自由に選べます。そして、減額も増額も可能です。

この制度のメリットは、掛金の全額が所得控除になることです。

たとえば、月額7万円を支払っているとすれば、年間で84万円です。所得税が20%なら、住民税の10%と合わせて、25万2000円の税金が戻ってきます。

節税対策にも使えるとは嬉しい話です。

退職金の積み立てが目的なので、廃業や退職、また65歳になると共済金(解約手当金)を受け取れます。加入期間、請求事由によって金額は変わります。

詳しくは小規模企業共済のサイトでご確認ください。

共済金を一時金で受け取る場合は、退職所得控除が使えます。年金のように分割で受け取るときは、公的年金等控除の対象になります。

また、遺族が死亡退職金として受け取る場合は、生命保険と同じように「みなし相続」となるため、相続税の控除が適用されます。

【オンライン開催(LIVE配信)】1月26日開催

カンボジア不動産「中所得者向け戸建て」投資

「キャピタルゲイン」1.5~2倍がターゲット

詳しくはこちら>>>>