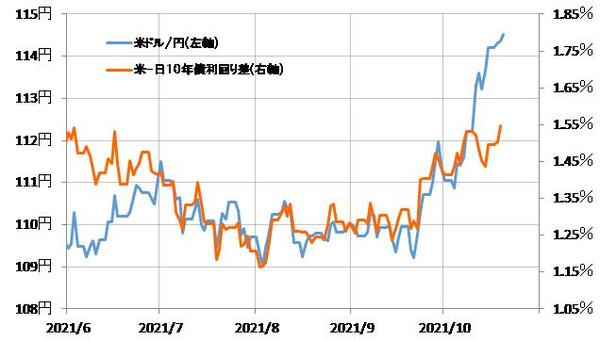

日米10年債利回り差からかい離する「米ドル高・円安」

米ドル高・円安は、とくに112円を超えたあたりから、重なって推移してきた日米10年債利回り差から、大きくかい離しています(図表1参照)。112円からの円安は、それまでの金利差を反映した動きとは異なり、ノーコントロールの円安になったようにみえますが、「別の金利差」との関係をみると、印象はまったく違ってくるでしょう。

米ドル/円に金融政策を反映する日米の2年債利回りの差を重ねてみると、114円までの米ドル高・円安も、一定の相関関係となっていたことがわかります(図表2参照)。以上のようにみると、最近にかけての急ピッチの米ドル高・円安は、米国の超金融緩和政策の転換を織り込む米金利上昇を受けた動きといえます。

日米金利差は、経済ファンダメンタルズの一つの目安といえます。そんな日米金利差である程度説明可能な114円までの米ドル高・円安は、ファンダメンタルズを反映した動きといえるのです。

今回の米ドル高・円安は「悪い円安」なのか?

「悪い円安」は、ファンダメンタルズからかい離した円安、またはファンダメンタルズに悪影響をもたらす円安といった意味で使われています。日米2年債利回り差と一定の相関関係で展開した今回の米ドル高・円安は、基本的にファンダメンタルズに沿った動きなので、「悪い円安」とはいえないのではないでしょうか。

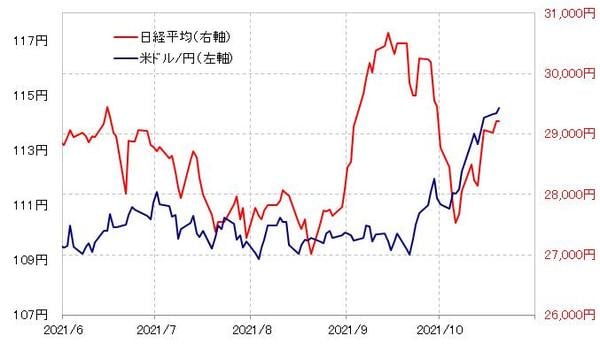

そもそも、112円を超えてからの急ピッチな円安が「悪い円安」なら、日本の株価は「円安への懸念」として急落しそうですが、むしろ日経平均などはその逆で、とくに先週以降は大きく反発するところとなりました(図表3参照)。

円安といった自国通貨の下落は、基本的には輸出にはプラスですが、一方で輸入物価の上昇など物価の上昇をもたらします。

最近、原油相場の上昇が続いていますが、それは原油輸入依存度の極めて高い日本にとって悪材料であることから円急落の一因となっており、円安が物価上昇をもたらすなら、上述のような輸出へのプラス効果を差し引きした上で、日本経済にとって「悪い円安」である、といった指摘があるようです。

たとえば、米国の消費者物価指数の前年比上昇率は、最近は5%以上となっており、FRB(米連邦準備制度理事会)のインフレ管理目標上限の2%を大きく上回っています。こういったなか、通貨安といったさらなる物価上昇要因が加わるなら、それは経済にとって「悪い通貨安」かもしれません。

一方で、日本の消費者物価指数の前年比上昇率は、最近でも±ゼロ近辺での推移が続いています。日本は相変わらずインフレ、物価上昇への懸念が弱く、円安が物価上昇を後押しすることが、今の時点で日本経済にとっての「悪い円安」といった評価になるかは微妙なところです。

長く小動きが続いた円相場が、急激に円安に振れると、「これまでになかったことが起こっているのではないか」といった意見を抱く方もいることでしょう。ただそれは、日本経済の悪材料としての円急落というよりも、世界一の経済大国である米国の、超金融緩和政策の転換に伴う米ドル高の影響だと考えられます。

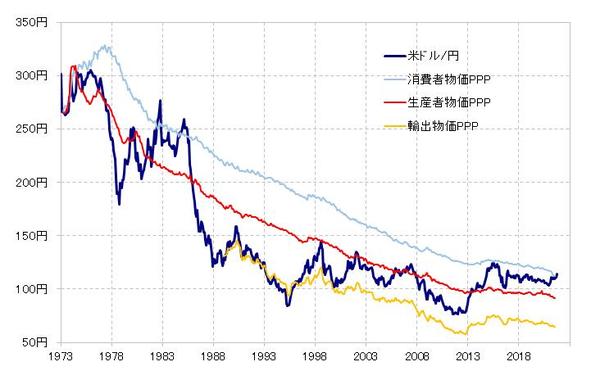

日米の購買力平価は急ピッチで米ドル安・円高へ変化

ただ少し気になるのは、購買力平価との関係です。日米の購買力平価は、米物価上昇率の急上昇を受けて逆に急ピッチで米ドル安・円高へ変化しています。ちなみに日米消費者物価で計算した購買力平価は、7月末現在で112円程度まで下落してきました(図表4参照)。

日米消費者物価で計算した購買力平価は、1973年の変動相場が採用されて以降、基本的に米ドルの上限、「超えられない壁」となってきました。しかし、114円まで米ドルが上昇した動きはその「超えられない壁」を大きく上回り始めたといえます。

そんな「超えられない壁」である日米消費者物価基準の購買力平価に、近年、急接近したのが2015年6月。当時の感覚からすると、ショッキングに感じられる出来事が起こりました。当時「円安誘導者」というイメージのあった黒田日銀総裁が、実質的な円安けん制発言を行い、米ドル高・円安は、当時の日米消費者物価基準の購買力平価である125円で終了となったのです。

「行き過ぎた円安」がもたらす悪影響

行き過ぎた円安は、主な輸出競合先のアジア諸国などに悪影響をもたらす可能性があります。当時、英FT紙など海外の有力メディアの一部が「円安弊害論、円安がアジア経済に悪影響となっている」といった論調を展開し始めていました。黒田日銀総裁は、財務省の国際部門のトップである財務官経験者でもあったので、とりわけこのような海外発円安批判に過敏だったのです。

そしてその円安は、当時黒田総裁が主導した2度の金融緩和の結果であるという理解が基本だったことから、円安批判は自身を直撃しかねないとの判断が働いたのでしょう。

さて、最近の日米消費者物価基準の購買力平価は112円程度なので、米ドル/円がそれを大きく上回ってきたということは、過去の実績から考えると「行き過ぎ圏」に入った可能性があり、行き過ぎた米ドル高・円安が、アジア経済にとって弊害となることが考えられます。

日米消費者物価基準の購買力平価前後まで米ドル高・円安になったのは、上述のように2015年6月以来。当時は、黒田日銀総裁の大胆な金融緩和が主導した円安との理解が基本だったのに対し、今回は米国の金融緩和政策転換に伴う米ドル高との理解が基本といった違いがあります。

その意味では、消費者物価基準の購買力平価より米ドル高・円安が進んでも、それだけですぐに円安けん制となるわけではなく、アジア経済などへの弊害が目立ってくるかどうかが目先の焦点になりそうです。

吉田恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。