(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

「お米」を運用資産に加えることでリスクを低減できる

ここで、少し資産運用の基本概念について、簡単にご説明します。一般的に、「リスク」とは「損失を被る可能性(純粋リスク:発生するとコストや損失が発生するリスク、言い換えれば、「潜在的損失を有している」リスクのこと)」と解釈されています。

リスクにはもう一つの解釈があります。それは「投機的リスク」です。投機的リスクは、発生すると、利益になることも、逆に損失となることもある類のリスク、言い換えれば、「潜在的利益・潜在的損失の双方を内包する」リスクです。

資産運用の世界におけるリスクとは、後者の「投機的リスク」を意味します。資産運用を考える際、リスクは「平均値を基点に、どの程度損益が散らばっているか」で計算します。つまり、資産運用の世界では、プラスだけではなく、マイナスの時も含めた「損益のブレが大きい」ものをリスクが高い、と評価します。

逆に「損益のブレが小さい」ものは、リスクが低いと評価されます。それでは、資産運用における損益のブレを小さくするためには、どうすればよいのでしょうか?

リスク低減のポイントは「他の資産と連動しない」こと

1990(平成2)年にノーベル経済学賞を受賞したハリー・マーコヴィッツは、「複数の資産に投資することにより、リスクを低減する効果が期待できる」と提唱しました。これは、現代における資産運用の基礎理論となっています。

ただし、ただやみくもに複数の資産に投資すればいい、というわけではありません。原則として、分散投資を行う際には、価格変動の連動性が低い、つまり収益率の増加・減少傾向が一致しない資産同士を組み合わせて投資すると、リスク軽減効果が期待できます。

この価格変動の連動性(=相関性)は、相関係数でプラス1からマイナス1までの数値で表すことができます。2資産間に連動性があり、収益率の増加・減少傾向が一致する場合、相関係数はプラス1に近づいていきます。これを「正の相関」といいます。

2資産間の連動性が逆となる時、たとえば一方が増加傾向となる時にもう一方が減少傾向となる時、相関係数はマイナス1に近づいていきます。これを「負の相関」といいます。

ちなみに、プラス1ちょうどを「正の完全相関」、マイナス1ちょうどを「負の完全相関」と呼びます。また、2資産間の収益率の変動が無関係の場合、相関関係はゼロとなります。これを「無相関」といいます。

従って、分散投資を行う際は、「負の相関」または「無相関」を組み合わせるとよい、ということがいえます。

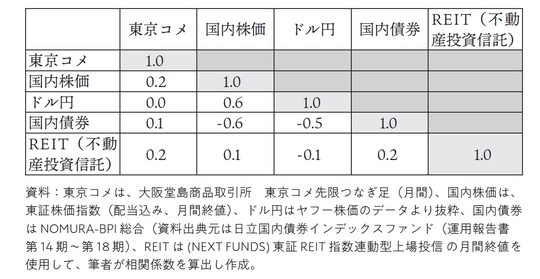

投資家にとって主流の投資先である日本株式への投資は、ご承知の通り、為替変動の影響を受けます[図表1]。

米は、為替変動(ドル/円)とは無相関であり、その他の主要投資先との相関性もほとんどないことがおわかりいただけるでしょう。「為替変動の影響を受けない」米が、投資家にとって魅力的な投資先である理由、ご理解いただけましたか?