「不動産の生前贈与」が節税になるとは限らない理由

不動産を所有している親がいる場合、相続税の心配が尽きません。不動産を相続するために払わなければいけない相続税の金額以上に、預金が貯まっていればまだ安心できますが、不動産が財産のほとんどを占めている場合には、相続税を支払うために不動産を売らなければいけないという事態もあり得ます。

そこで、「不動産を生前贈与すれば節税になりますよ!」という、アドバイスを耳にすることがあります。生前贈与は、相続税対策の基本ですので、一見とてもよさそうですが、この即断は、非常に危険です。その理由は、次の3つです。

(1)登録免許税・不動産取得税が贈与だと相続よりも高い

(2)小規模宅地等の特例が使えなくなる

(3)3年以内の贈与はなかったことになる

1つずつ見ていきましょう。

理由1:不動産の登録免許税や取得税が高額だから

1つ目の理由は、「登録免許税・不動産取得税が贈与だと相続よりも高い」です。

この2種類の税金は、あまり馴染みのないものかと思いますが、不動産の所有者が移る時などのその不動産の「固定資産税評価額」に対して、必ずかかるものです。

登録免許税は、その名の通り「登録」つまり法務局へ「登記」をするために国に支払う税金です。この登記をしないと、他人に対して「この不動産は僕のものだ!」と主張することができないので、必ず行います。

ちなみに、司法書士へ登記業務を依頼する場合は、登記業務の司法書士報酬を支払う際に、併せて登録免許税の金額も支払い、司法書士が代わりに国に支払ってくれます。

一方、不動産取得税は、「不動産」を「取得」する際にかかる税金です。この税金は不動産の取得に対してかかる税金で、不動産を取得すると、都道府県から納付書が送られてきますので、そちらで支払う流れとなります。

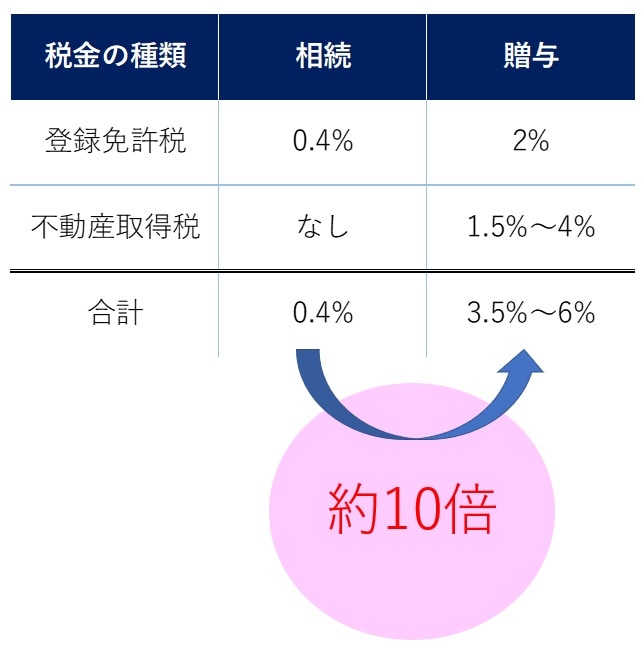

これら2種類の税金の合計額が、贈与だと相続の「約10倍」もかかってしまうのです(図表1)。

具体的な税率を見ていきましょう。

相続の場合は、登録免許税は0.4%で、不動産取得税は非課税です。一方、贈与の場合は、登録免許税は2%で、不動産取得税は1.5%~4%です。合計すると3.5%~6%にもなります。

ちなみに、不動産取得税は減額措置で1.5%より低くなるケースもありますが、今回はその減額については割愛します。また、1.5%という税率は2024年3月31日までの期間限定の税率です。延長となる可能性が高いと考えていますが、あくまでも期間限定の税率でありこの期間が終了すると、本来の3%という税率に戻り、さらに税額の差が開きます。

この税率は、固定資産税評価額に掛けることになるので、たとえば固定資産税評価額が1億円の不動産で、不動産取得税が6%の不動産を贈与する場合、相続より贈与のほうが560万円も税金が高くなります。

相続:1億円×0.4%=40万円

贈与:1億円×6%=600万円

→600万円-40万円=560万円

不動産取得税が3.5%でも310万円も違いますね。

相続:1億円×0.4%=40万円

贈与:1億円×3.5%=350万円

→350万円-40万円=310万円

この2種類の税金のことを考えないアドバイスは、とても危険です。

相続税率よりも贈与税率が低い範囲での贈与でも、この2種類の税金で結果が逆転するケースを多く見てきました。この論点はぜひ漏らさずに、生前贈与の検討をしましょう。