富裕層の所得を狙い撃ち…近年の「税制改正」の特徴

近年の税制改正の特徴は、何といっても富裕層への課税の強化です。多くの方に直接影響するものとしては、令和2年以降の基礎控除・給与所得控除の改正が挙げられます。

これまでの基礎控除では一律で38万円を差し引いて所得税を計算していたのですが、令和2年以降では段階的に控除額が減っていく仕組みになりました(図表1)。合計所得金額が2,500万円超の方であれば基礎控除は0円となりますので、所得から差し引けなくなります。実質的に高所得者の課税が強化された形となります。また給与所得者が差し引ける給与所得控除に関しても、同様に高所得者の課税が強化されています。

今後、「不自然なスキーム」は通用しなくなる危険性大

こういった富裕層への課税強化のなかで、税対策のスキームを実施されていた方も多くいらっしゃいました。代表は【賃貸住宅の消費税還付スキーム】【国外不動産の加速度償却スキーム】と呼ばれるものです。

<賃貸住宅の消費税還付スキーム>

以前は投資用の賃貸住宅に投資する方々のなかには、作為的に金の売買を繰り返すことで消費税の還付を受けるスキームを実施しているケースが見受けられました。本来は消費税の還付を受けることができない賃貸住宅ですが、金の売買を利用することで売上の割合を変動させていたのです。

しかし意図的な売上の操作を前提としたスキームには昨年度の税制改正でメスが入り、現在では実行できなくなりました。

<国外不動産の加速度償却スキーム>

諸外国のなかには建築許可を得ることがむずかしい等の理由から、築数十年の中古住宅に住むことが慣習になっている国があります。そのような文化を持った国の不動産市場においては、築年数がかなり経過した物件であっても価格が下落せずに取引されているケースがあります。日本の市場から見れば特殊ともいえる「価格が安定している中古物件」でも、日本で所得税を計算するうえでは、短い年数で償却をすることができていました。木造住宅であれば投資額の多くを4年で償却できていたため、「木造4年償却スキーム」と呼ばれていました。これを「加速度償却スキーム」ともいいました。

こちらに関しては令和2年度の税制改正によって、加速度償却によって生まれた損失は「生じなかったものとみなす」といった内容の規制が行われました。これにより海外不動産の運用による収支が赤字の場合、加速度償却による減価償却費を損失として計上することは認められなくなりました。

これらの改正からわかることは、不自然なスキームの組成は改正リスクが高いということです。税への対策を行われる方々は、その側面からスキームを検討していただければと思います。

税制改正リスクの低い「次世代の税対策」は何か

消費税還付のスキームが認められなくなったのは、本来は消費税の還付を受けられない賃貸住宅に投資しながら、金の売買等によって意図的に消費税が課税される売り上げを生み出し、還付できる状況を生み出していたからです。なぜ賃貸住宅は消費税の還付を受けられないのでしょうか。それは住宅の貸し出しによる家賃収入について、消費税が非課税となるよう取り決められているためです。

裏を返せば【消費税が課税される収入を生む投資】であれば金の売買を行わずとも、一定の要件を満たすことで還付を受けられる傾向にあります。こうした一定の実物資産での資産運用による消費税還付について、改正リスクは相対的に低いといえるでしょう。

また国外不動産の加速度償却は、日本と外国の文化の違いが所得税の対策効果を生むスキームでした。こういった形で、課税当局が本来想定していなかった国外資産活用による所得税対策は、どこかのタイミングで封じられる可能性が高いです。

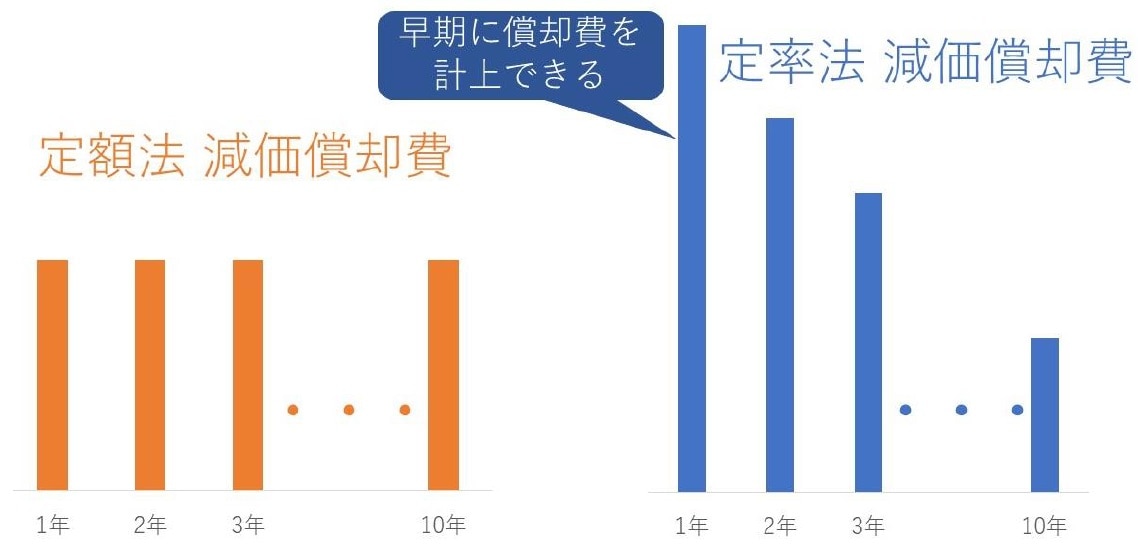

裏を返せば国内で適正なルールに乗っ取って償却費を計上するスキームがあれば、改正されたスキームと比較して改正リスクは低いといえるでしょう。たとえば【一定の実物資産による資産運用】であれば、減価償却の方法を定額法・定率法の2種類から選ぶことができます。

不動産であれば定額法しか選べないのですが、それ以外の実物資産に投資する場合には定率法という、より早期に計上できる形での償却方法を選択できます(図表2)。この定率法に関しては以前からある償却方法ですので、税制改正の影響は比較的受けにくいと考えられます。

また一定の投資対象には、さらに「中小企業経営強化税制」等の活用により、当初1年間で投資金額の多くを償却費として計上できるものがあります。

昨今では富裕層の多くが、不動産や株式のような伝統的な投資対象以外のものに目を向け、多様な形での資産運用を実現しています。また純粋な運用益を得ながら、同時にタックスメリットを受け取られている方が非常に多い印象を受けます。視野を広げ、不労所得の実現や所得税対策の実施に向けて行動されてはいかがでしょうか。

芦田 敏之

税理士法人ネイチャー国際資産税 代表税理士