老後資金2,000万円問題…堅実な資産形成方法は?

昨年、世間を賑わせた「老後資金2,000万円問題」。発端となったのは、金融庁の金融審議会市場ワーキング・グループがまとめた報告書でした。「夫65歳以上、妻60歳以上で無職の夫婦世帯が安心して老後を生きるためには、年金とは別に、約2,000万円の資金が必要になる」ことが明らかになったというのです。

しかし「オーナーのアパート経営継続率・入居率ともに99%」という実績を継続し、業界でも注目を集める株式会社アイケンジャパン中島厚己代表は、「2,000万円問題」について、次のように語っています。

中島「夫婦2人が心配なく暮らせる金額として、2,000万円という数字を目にするたびに、果たして本当にそれで足りるのか疑問を感じます。私のシミュレーションによれば老後に必要なお金は夫婦2人で7,000万円となります」

夫婦2人で「7,000万円」もの大金が必要になる理由

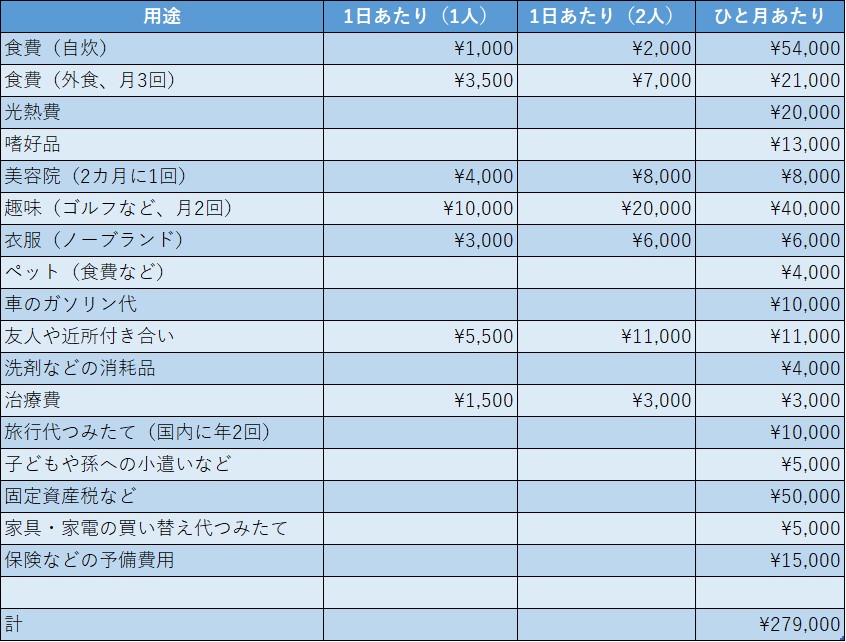

政府の発表では、老後のために貯蓄すべき金額は「2,000万円」ですが、中島社長によると、さらに多い「7,000万円」もの大金が必要になるのだといいます。実際にその内訳を見てみましょう。

中島「65歳を定年とし、お互いに100歳まで生きたと仮定します。贅沢な暮らしなどは望みませんが、子育てが終わりようやく第二の人生を楽しめるのならば、80歳くらいまでは夫婦で旅行や趣味など楽しみたいし、それ以降は子どもに迷惑をかけないよう、介護付き有料老人ホーム等へ入居し、安心した暮らしを送りたいものです。

生活の水準を落としたくはない、そう考えてシミュレーションしてみると下記の金額(7,000万円)が必要となるのです。

年金支給額が、夫65歳以上、妻60歳以上の夫婦世帯の月額平均の約21.7万円だとすれば毎月6.2万円の赤字、80歳までには1,116万円不足することになります。

80歳から亡くなるまではサービス付き高齢者向け住宅に入居すると、1人月額15万円、2人では30万円かかりますから、100歳までの20年で1,992万円不足します。合計だと3,108万円足りません。

住宅ローンや家賃支払い等があれば、80歳までに月額10万円としてプラス1,800万円、サービス付き高齢者向け住宅の入居費用があればそこで数千万円、子どもからマイホーム資金の援助を頼まれるかもしれないので、1,000万円くらいは準備してあげたいものです。

さらに、もしかすると大病を患うかもしれません。色々なリスクを考えると、少なく見積もっても夫婦で4,000万円、理想的には夫婦で7,000万円用意しておく必要があります。

2,000万円問題と世間では騒がれていますが、2,000万円で幸せな老後生活が送れるとは考えられません。旅行にも行かず、病気もせず、食べたいものも我慢して、“贅沢は敵”という生活を送ることは、私には無理です。人並みの老後を送りたいし、お金のことで夫婦喧嘩したくはありません」

もちろん、住んでる地域によっても価格差もあるでしょうが、不足金のみ補える「2,000万円」では、生活水準を落とさず、今のままの生活を送ることは難しいといえます。

もちろん、老後になってから節約すればいい、と考える人も多いでしょう。しかし中島代表は「近年では“老後破産”も大きな問題となっています」と警告します。