匿名組合方式のメリットを具体的な数値でみると・・・

小型飛行機を使った財務戦略として、今回は匿名組合をつかったメリットのケースをご説明します。

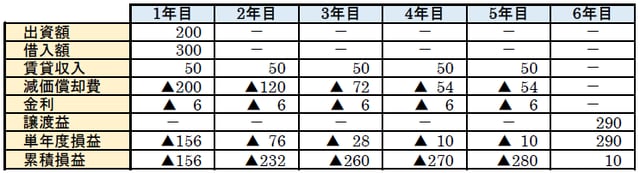

ケース2:匿名組合方式で小型飛行機(新品)を取得

【前提】購入価格:500百万円

出資金:200百万円

借入金:300百万円

金利支払い:6百万円/年

法定償却年数:5年、定率法(期首購入)

賃貸期間:5年

年間賃貸料:50百万円

想定売却価格:290百万円

実効税率:36%

※単位:百万円。減価償却費は端数調整

節税効果は高いが、損失額の損金算入は出資金額が上限

匿名組合方式とは、営業者が投資家(出資者)から集めた出資金と、金融機関からの借入金で、機体を購入し航空会社にリースを行います。

営業者は、航空会社から受け取るリース料と、リース期間終了後の売却による譲渡益を投資家に分配します。出資額の200百万円は1口20~50百万円に小口化され、複数の投資家から出資を募ることになります。

購入価額500百万円のうち、300百万円を金融機関から借入しているため、出資金は200百万円のみとなっています。

一方、減価償却費は購入価額の500百万円で行っており、自己所有で投資を行うケースに比べ、より大きな節税効果が得られることになります。ただし、匿名組合方式の場合、損失額の損金算入は出資金額が上限となりますので、200百万円の出資額の場合、200百万円までしか損金に算入はできません。

では、実際に小型航空機を購入する場合、どのような点に注意すれば良いのでしょうか?次回、ご説明します。