1.概観

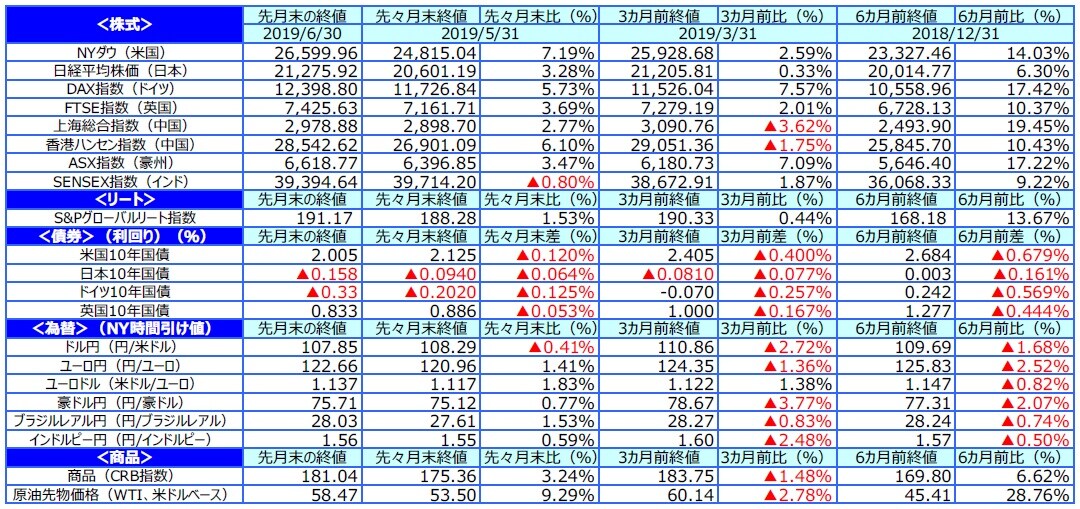

【株式】

米国の株式市場は、連邦準備制度理事会(FRB)による利下げ期待の高まりや米中首脳会談開催による協議進展期待等から、大幅に上昇しました。欧州の株式市場は、FRBや欧州中央銀行(ECB)による金融緩和期待の高まりなどから大幅に上昇しました。日本の株式市場は、FRBやECBによる金融緩和期待が高まり、欧米株式市場が堅調に推移したことから投資家心理が強気に傾き、上昇しました。

【債券】

米国の長期金利は、FRBの年内利下げ観測の高まりを受けて低下しました。欧州の長期金利は、FRBやECBの利下げ期待の高まりを受けて、ドイツや英国など域内の金利が軒並み低下しました。日本の長期金利は、米欧での利下げ期待の高まりにより世界的に長期金利が低下したことを受けて国内債にも買いが波及し、利回りが低下しました。米国社債については、利回りを求める資金が流入し、国債との利回り格差が縮小しました。

【為替】

円は対米ドルで上昇し、対ユーロ、豪ドル、英ポンド等では下落しました。FRBによる早期利下げへの期待の高まりを受けて米ドルが主要通貨に対して売られたことから、円の対米ドルレートは上昇しました。豪ドルは、前月の大幅な下落からやや持ち直し、対円で円安・豪ドル高となりました。

【商品】

原油先物価格は、ホルムズ海峡近くのタンカー襲撃を受けた原油供給への警戒感の高まりや、米国とイランの対立を巡る中東情勢の緊迫等から大幅に上昇しました。

6月の市場動向

2.景気動向

<現状>

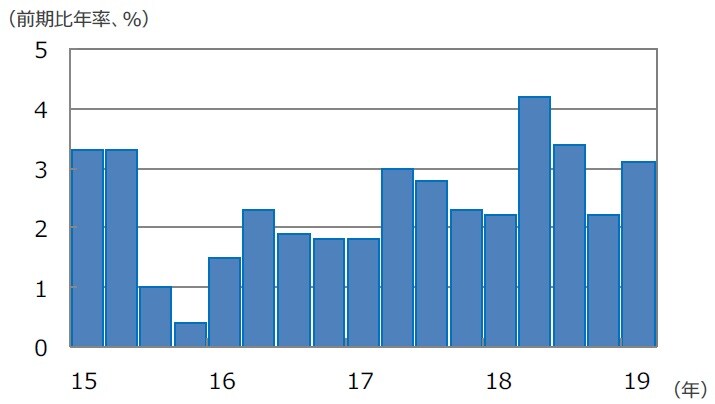

米国は、19年1-3月期の実質GDP成長率が前期比年率+3.1%と、堅調に成長しました。

欧州は、19年1-3月期の実質GDP成長率が前期比年率+1.6%となりました。昨年末の落ち込みから回復しました。

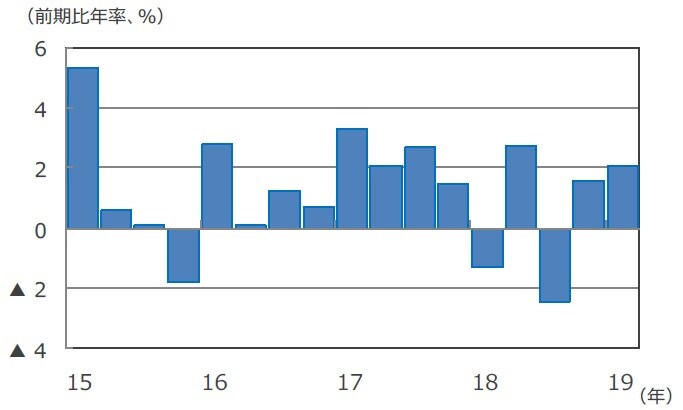

日本は、19年1-3月期の実質GDP成長率が前期比年率+2.2%となりました。輸入の減少幅が大きかったことから、実態よりも押し上げられました。

中国は、19年1-3月期の実質GDP成長率が前年同期比+6.4%となり、前期の同+6.4%から横ばいとなりました。

豪州は、19年1-3月期の実質GDP成長率が前年同期比+1.8%と、3期連続で伸びが減速しました。

<見通し>

米国は、米中貿易摩擦が再燃し企業活動が再び慎重化したことなどから、景気の持ち直し時期が年後半から後ずれする見込みです。米中首脳が協議再開に合意し対立の全面衝突が回避できる展開となったことから、20年にかけて緩やかな持ち直しが期待されます。

欧州は、米中貿易摩擦の影響による輸出の鈍化など製造業を取り巻く環境が悪化しているため、景気回復時期が遅れ20年以降となる見込みです。

日本は、外部環境の不透明感が高まったことなどから19年後半にかけて足踏みとなりそうです。その後も緩やかな成長に止まると見られます。

中国は、米中貿易摩擦の影響による企業心理の悪化などから一時的に景気が減速すると見られますが、政府の景気対策が下支えとなりそうです。

豪州は、設備投資の回復が見込まれるものの、可処分所得の鈍化や国内住宅投資の減速が続くことから、緩やかな成長が続くと予想されます。

米国の実質GDP成長率

(出所) Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

日本の実質GDP成長率

(出所) Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

(2019年7月3日)