普通の社債と比べ、弁済順位が低い「劣後債」

「劣後債」というものをご存知でしょうか?おそらく、多くの方が「劣後債」という言葉を初めて耳にされたのではないでしょうか。

本日は、優良企業の社債なのに高利回りが期待できる「劣後債」の魅力とリスクについて紹介したいと思います。

★劣後債は社債の一種

劣後債とは、企業が発行する社債の一種です。社債は企業が破綻しない限り、満期までは一定の利子がつき、満期を迎えると、元本が払い戻しされます。

★普通の社債とどこが違うの?

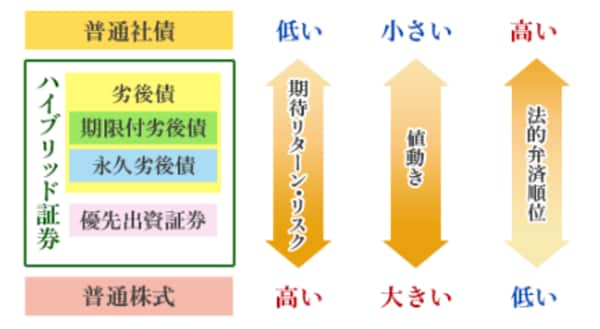

劣後債と普通の社債との一番の違いは、「弁済順位」が違うことです。劣後債は、普通の社債と比べて、弁済順位が低くなっています。

[図表1]

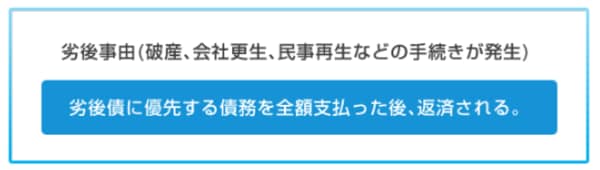

企業が倒産するなどの「劣後事由」が発生した場合の残余資産の分配において、優先債務の全てが弁済されるまで当該債券に対する分配が行われない仕組みとなっています。その分、普通の社債よりも利率は高く設定されます。

\投資対象は株式、債券だけではない!/ 金融資産1億円以上の方向け

「本来あるべき」オルタナティブ投資 >>他、資産運用セミナー多数開催!

[図表2]

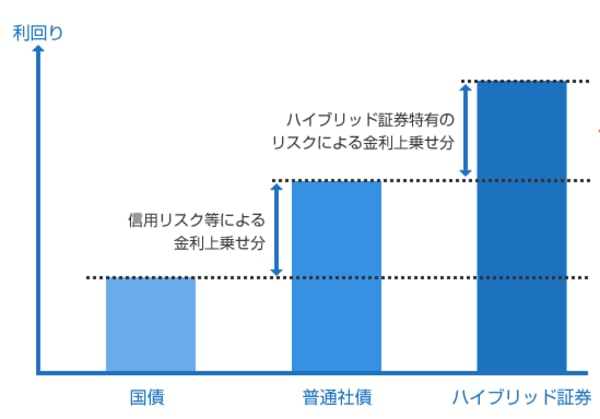

★劣後債の利回りイメージ

劣後債は法的弁済順位が低いなど、リスクが高いので、一般の社債と比べて利率が高く設定されるようになっています。

[図表3]

金融機関が「劣後債」を発行する理由とは?

<メリット>

同条件の社債と比較すると、高い利回り

期限付の劣後債は、一見するとほとんど普通の社債と変わりません。 同じ企業が発行する同じ期間の社債と比較すると目を引くのが、高い利回り。債券と同じように見えても、 実は株式としての性格を一部持っているという証券の特性に起因します。

<デメリット>

低い返済順位と流動性

企業側から見ると、負債より資本に近い位置付けのハイブリッド証券は、企業に何かあったときの返済順位が低くなっています。 株式や債券などと違い取引市場が小さいため、価格のぶれが大きくなったり、売買の自由度が低かったりすることについては、注意が必要でしょう。

★なぜ企業はハイブリッド証券(劣後債)を発行するのか?

ハイブリッド証券を発行している企業を確認すると、○○銀行や△△生命保険など金融機関の名前が目立ちます。事業法人の発行もありますが、ここでは金融機関のケースを見てみましょう。

ハイブリッド証券は、金融機関が株式価値を落とさず自己資本を高め、規制をクリアするための手段となります。

金融機関と自己資本規制

金融機関は安全性を担保するため、自己資本の比率を一定水準以上に保つように規制されています。 その「自己資本比率」や「流動性比率」等に関する国際統一基準を「バーゼル合意」といいます。

金融危機により、厳しくなった規制「バーゼルⅢ」

2008年の金融危機発生時、リーマン・ブラザーズは破綻時に自己資本の30倍ものお金を投資に回していたとも言われています。これを受け、金融機関に安全性を求める声が大きくなったことを反映し、2010年により厳しいルールを定めた「バーゼルⅢ」が成立しました。

自己資本に算入できるハイブリッド証券の有効活用

下図表は銀行のバランスシートのイメージを示したものです。 ハイブリッド証券は株式に近い性格を持つことから、 自己資本にカウントすることが認められています。 ○○銀行や△△生命保険といった多くの金融機関がこのようなハイブリッド証券を活用しています。

[図表4]

★ハイブリッド証券の特有のリスク

劣後リスク(弁済順位が劣後するリスク)、繰上償還延期リスク、利息、配当繰延(停止)リスクなどハイブリッド証券特有のリスクを内包しています。これらの点について十分チェックする必要があります。

「劣後債」に関して、具体的な企業、条件など、お話したいことは沢山ありますが、本日はこのあたりで終わりにしたいと思います。劣後債などのハイブリッド証券は主に機関投資家向けに販売されるため、これまで、個人投資家が購入する機会はあまりありませんでした。一方で一部の富裕層などは購入している実態もあります。一般の社債に比べると魅力的ですが、注意しなければならない点も多くあります。ご投資に当たっては十分にご理解の上、ご判断ください。

※[図表1]~[図表4]出所:楽天証券・初めてのハイブリッド証券投資より

\投資対象は株式、債券だけではない!/ 金融資産1億円以上の方向け

「本来あるべき」オルタナティブ投資 >>他、資産運用セミナー多数開催!

【金融商品仲介業者の商号】

株式会社幻冬舎アセットマネジメント

登録番号:関東財務局長(金仲)第817号

当社は所属金融商品取引業者の代理権は有しておりません。金融商品仲介業に関して、お客様から直接、金銭や有価証券のお預かりをすることはありません。

所属金融商品取引業者が二者以上ある場合、どの金融商品取引業者がお客様の取引の相手方となるかお知らせします。

所属金融商品取引業者が二者以上ある場合で、お客様が行なおうとする取引について、所属金融商品取引業者間で支払う手数料が相違する場合は、その説明を行ないます。

【所属金融商品取引業者】

所属金融商品取引業者:楽天証券株式会社/金融商品取引業者 関東財務局長(金商)第195号

加入協会:日本証券業協会/一般社団法人金融先物取引業協会/一般社団法人第二種金融商品取引業協会/一般社団法人資産運用業協会/一般社団法人日本STO協会

所属金融商品取引業者:PWM日本証券株式会社 /金融商品取引業者 関東財務局長(金商)第50号

加入協会:日本証券業協会/一般社団法人第二種金融商品取引業協会

所属金融商品取引業者:東海東京証券株式会社 /金融商品取引業者 東海財務局長(金商)第140号

加入協会:日本証券業協会/一般社団法人金融先物取引業協会/一般社団法人第二種金融商品取引業協会/一般社団法人資産運用業協会/一般社団法人日本STO協会

所属金融商品取引業者:キャピタル・パートナーズ証券株式会社 /金融商品取引業者 関東財務局長(金商)第62号

加入協会:日本証券業協会/一般社団法人第二種金融商品取引業協会

所属金融商品取引業者:くにうみAI証券株式会社 /金融商品取引業者 関東財務局長(金商)第1627号

加入協会: 日本証券業協会/一般社団法人第二種金融商品取引業協会/一般社団法人資産運用業協会

所属金融商品取引業者:Jトラストグローバル証券株式会社 /金融商品取引業者 関東財務局長(金商)第35号

加入協会: 日本証券業協会/一般社団法人資産運用業協会/日本貸金業協会会員 第006278号

所属金融商品取引業者:TORANOTEC投信投資顧問株式会社 / 関東財務局(金商)第384号

加入協会:一般社団法人資産運用業協会/一般社団法人第二種金融商品取引業協会

【手数料等について】

商品等へのご投資には、各商品等に所定の手数料等(例えば、国内の金融商品取引所に上場する株式(売買単位未満株式を除く)の場合は約定代金に対して所属金融商品取引業者等ごとに異なる割合の 売買委託手数料、投資信託の場合は所属金融商品取引業者等および銘柄ごとに設定された販売手数料および信託報酬等の諸経費等)をご負担いただく場合があります(手数料等の具体的上限額および計算方 法の概要は所属金融商品取引業者等ごとに異なるため本書面では表示することができません。)。

債券を募集、売出し等又は相対取引により購入する場合は、購入対価のみお支払いいただきます(購入対価 に別途、経過利息をお支払いただく場合があります。)。

また、外貨建ての商品の場合、円貨と外貨を交換、または異なる外貨間での交換をする際には外国為替市場の動向に応じて所属金融商品取引業者等 ごとに決定した為替レートによるものとします。

【リスクについて】

各商品等には株式相場、金利水準、為替相場、不動産相場、商品相場等の価格の変動等および有価証券 の発行者等の信用状況(財務・経営状況含む。)の悪化等それらに関する外部評価の変化等を直接の原因として損失が生ずるおそれ(元本欠損リスク)、または元本を超過する損失を生ずるおそれ(元本超過 損リスク)があります。

なお、信用取引またはデリバティブ取引等(以下「デリバティブ取引等」といいます。)を行う場合は、 デリバティブ取引等の額が当該デリバティブ取引等についてお客様の差入れた委託保証金または証拠金の額(以下「委託保証金等の額」といいます。)を上回る場合があると共に、対象となる有価証券の価格または指標等の変動により損失の額がお客様の差入れた委託保証金等の額を上回るおそれ(元本超過損 リスク)があります。

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月22日(水)】

資産規模5億円以上の方のための

「資産管理会社」のつくり方・つかい方

<第4回/金融資産編>

【7月23日(木)】

金融資産1億円以上の方のための

「本来あるべき資産運用」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策