210年以上、世界の富裕層に資産保全サービスを提供

今回は、独立系プライベートバンクとして世界最大級の会社、「ピクテ」による資産保全「負けない運用」を目指したファンドを紹介したいと思います。

ピクテの考える「長期」は200年です。

「長期投資」というと5-10年程度とお考えの方が多いのではないでしょうか。

ピクテの考える「長期」は100年、200年という単位です。

なぜ、10年ではなく、100年なのか。

それはピクテではお客様のご資産を何世代にもわたって守り、

継承していくウェルス・マネジメント業務を行っていることが理由のひとつです。

次世代へお客様の「資産」を継承する。ピクテの設立以来の変わらぬ経営方針です。

これは、ピクテのホームページでの問いかけです。これが、ピクテ・グループの本質を一番表現していると思います。

ピクテは、スイス・ジュネーブに1805年に設立されました。

ナポレオン戦争時に貴族たちが財産を守るために頼ったのが、ピクテをはじめとするプライベート・バンクです。以降、ピクテは2世紀にわたり世界の王侯貴族などの富裕層を中心に顧客の資産を保全することで信頼を築いてきました。

ピクテは、お客様への長期にわたるコミットメント(責任)を重視し、210年以上、世界の富裕層に資産保全サービスを提供しています。

ピクテ・グループはパートナーシップ制の会社で、経営陣の在任期間は平均20年以上に及びます。お客様への長期にわたるコミットメントとして象徴的な事例としては、1910年にピクテが設定したファンドは、100年以上経った現在でも存在しています。

世界恐慌、2度の世界大戦、ブラックマンデー、リーマンショック、欧州債務危機など、数々の金融危機を乗り越え長期経営を続けるため、磐石な財務基盤を重視しています。その結果、格付評価機関より、AA-(フィッチ・レーティングス)、Aa2(ムーディーズ・インベスターズ・サービス)と健全性において高い評価を得ています。

[図表1]

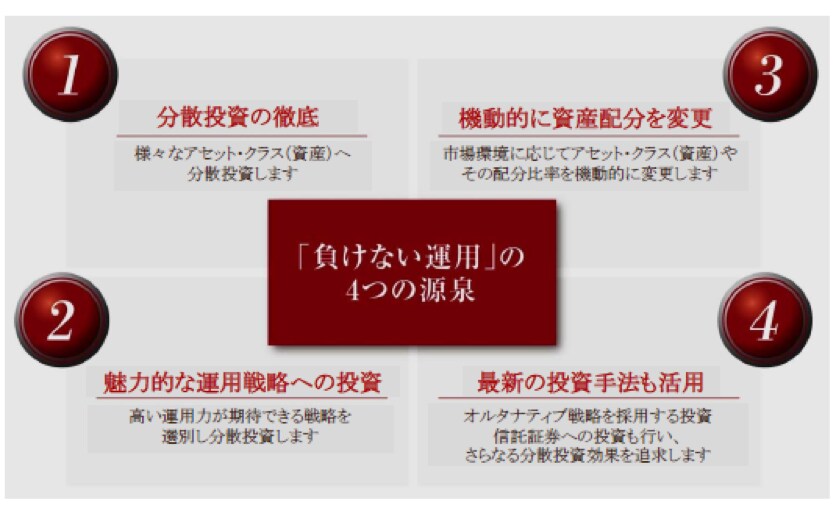

その資産保全のセオリーで運用したファンドをご紹介します。このファンドは、様々なアセット・クラス(資産)への分散投資と投資戦略を活用し、市場環境に応じて資産配分を機動的に変更することにより、「負けない運用(※) 」を目指すファンドです。

(※)「負けない運用」とは、下落リスクを低減しつつ中期的に安定した収益を獲得する運用をいいます。

[図表2]

\投資対象は株式、債券だけではない!/ 金融資産1億円以上の方向け

「本来あるべき」オルタナティブ投資 >>他、資産運用セミナー多数開催!

各資産の相関とリスクを分析し、徹底的にリスクを分散

★本格的な分散投資でまずはリスク低減

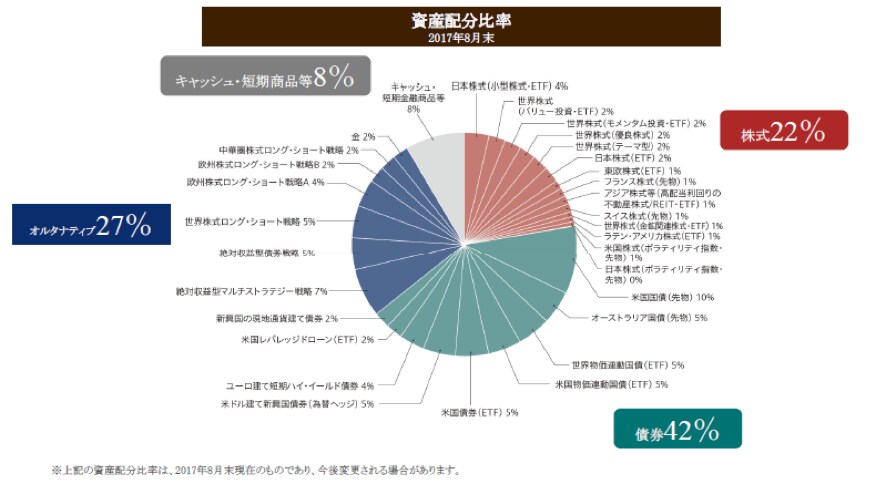

分散投資は資産保全の大原則です。しかし、単純に分散すればよいわけではありません。特徴として、各資産の相関とリスクを分析し、徹底的にリスクを分散させている点です。

[図表3]

★いざという時には大胆に資産配分を変更

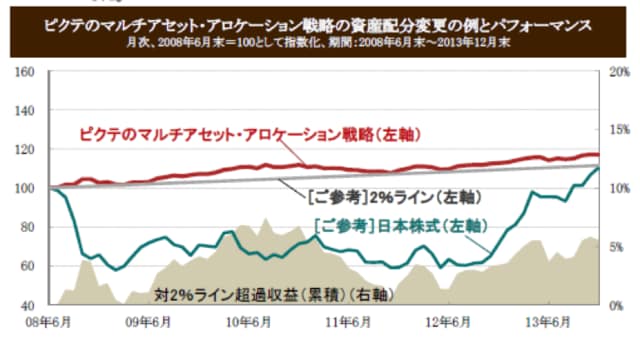

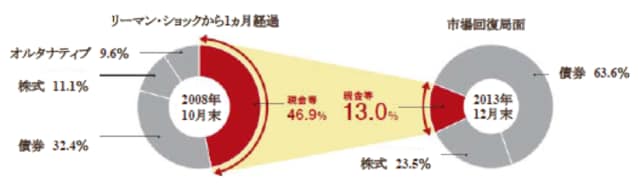

ピクテのマルチアセットアロケーション戦略とは何かを見ていきましょう。

この運用戦略は、大胆に資産配分を変更する可能性をもった戦略です。下図のようにリーマン・ショック前後の期間、現金等への資産配分を比較的高めに保ち、その後は徐々に引下げた運用を行いました。

[図表4]

[図表5]

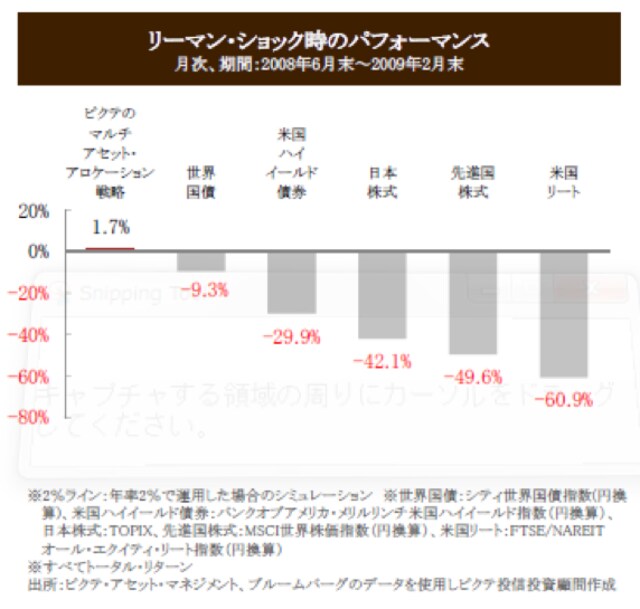

その結果、債券、株式、リートなどが大きく下落する中で、プラスのパフォーマンスを残すことができました。

[図表6]

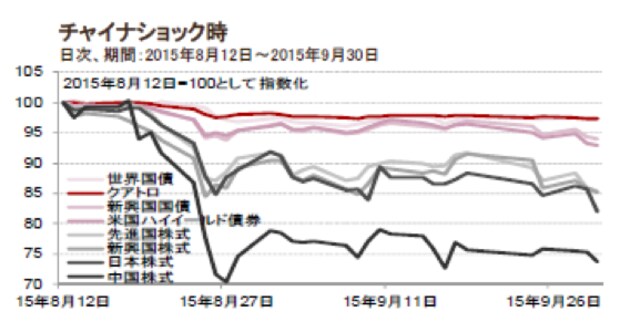

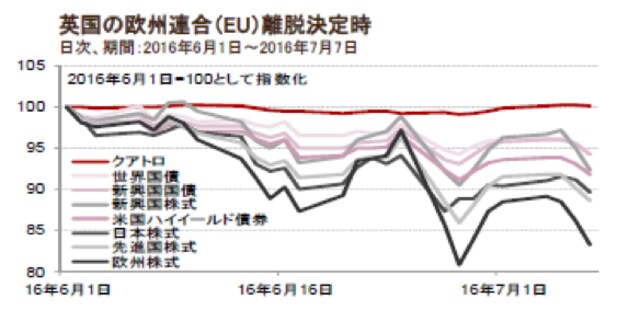

下図の様に、チャイナショック時や英国のブレグジットの時も、他の資産クラスが大幅に下落する中、価格を下げることなく運用しています。

[図表7]

[図表8]

\投資対象は株式、債券だけではない!/ 金融資産1億円以上の方向け

「本来あるべき」オルタナティブ投資 >>他、資産運用セミナー多数開催!

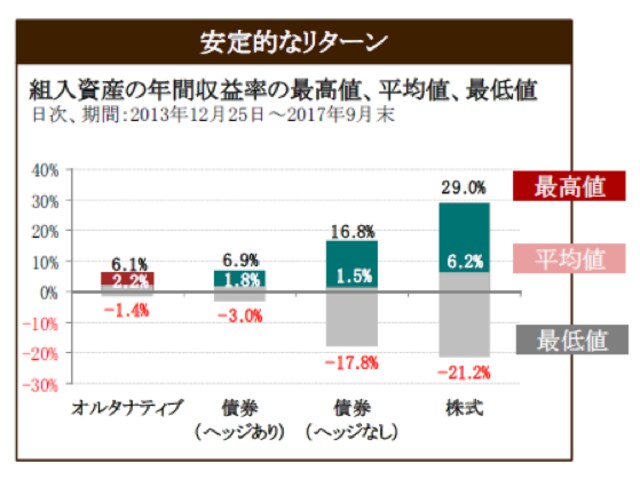

★オルタナティブ戦略の活用

債券でリターンが取れない時代に、他資産と相関の低いオルタナティブを組入れることでより安定した投資収益率を実現しています。

[図表9]

このファンドに関して、運用プロセスやポートフォリオの内容など、お話したことは沢山ありますが、今回はこのあたりで終わりにしたいと思います。

日本では、テーマ型ファンドなどが販売の上位を占めていますが、スイスのプライベートバンクでは、お客様の長期的な資産保全につながるファンドの提案が行われています。

日本の家計金融資産に占める現金・預金の割合が50%を超え、約950兆円に達しています。これまでのデフレの時代では、資産の実質な目減りもあまり心配することもなかったですが、インフレの時代では、資産の目減り、即ち、「資産保全」を真剣に考える必要があります。

これまで、資産運用を全く考えていなかった人も、ピクテの資産保全の運用を参考に、一歩踏み出してはいかがでしょうか。

※[図表1]~[図表9]出所:「ピクテ・マルチアセット・アロケーション・ファンド」販売用資料より

※紹介しているパフォーマンス等のデータは過去の実績であり、将来の運用成果を保証または示唆するものではありません。

【金融商品仲介業者の商号】

株式会社幻冬舎アセットマネジメント

登録番号:関東財務局長(金仲)第817号

当社は所属金融商品取引業者の代理権は有しておりません。金融商品仲介業に関して、お客様から直接、金銭や有価証券のお預かりをすることはありません。

所属金融商品取引業者が二者以上ある場合、どの金融商品取引業者がお客様の取引の相手方となるかお知らせします。

所属金融商品取引業者が二者以上ある場合で、お客様が行なおうとする取引について、所属金融商品取引業者間で支払う手数料が相違する場合は、その説明を行ないます。

【所属金融商品取引業者】

所属金融商品取引業者:楽天証券株式会社/金融商品取引業者 関東財務局長(金商)第195号

加入協会:日本証券業協会/一般社団法人金融先物取引業協会/一般社団法人第二種金融商品取引業協会/一般社団法人資産運用業協会/一般社団法人日本STO協会

所属金融商品取引業者:PWM日本証券株式会社 /金融商品取引業者 関東財務局長(金商)第50号

加入協会:日本証券業協会/一般社団法人第二種金融商品取引業協会

所属金融商品取引業者:東海東京証券株式会社 /金融商品取引業者 東海財務局長(金商)第140号

加入協会:日本証券業協会/一般社団法人金融先物取引業協会/一般社団法人第二種金融商品取引業協会/一般社団法人資産運用業協会/一般社団法人日本STO協会

所属金融商品取引業者:キャピタル・パートナーズ証券株式会社 /金融商品取引業者 関東財務局長(金商)第62号

加入協会:日本証券業協会/一般社団法人第二種金融商品取引業協会

所属金融商品取引業者:くにうみAI証券株式会社 /金融商品取引業者 関東財務局長(金商)第1627号

加入協会: 日本証券業協会/一般社団法人第二種金融商品取引業協会/一般社団法人資産運用業協会

所属金融商品取引業者:Jトラストグローバル証券株式会社 /金融商品取引業者 関東財務局長(金商)第35号

加入協会: 日本証券業協会/一般社団法人資産運用業協会/日本貸金業協会会員 第006278号

所属金融商品取引業者:TORANOTEC投信投資顧問株式会社 / 関東財務局(金商)第384号

加入協会:一般社団法人資産運用業協会/一般社団法人第二種金融商品取引業協会

【手数料等について】

商品等へのご投資には、各商品等に所定の手数料等(例えば、国内の金融商品取引所に上場する株式(売買単位未満株式を除く)の場合は約定代金に対して所属金融商品取引業者等ごとに異なる割合の 売買委託手数料、投資信託の場合は所属金融商品取引業者等および銘柄ごとに設定された販売手数料および信託報酬等の諸経費等)をご負担いただく場合があります(手数料等の具体的上限額および計算方 法の概要は所属金融商品取引業者等ごとに異なるため本書面では表示することができません。)。

債券を募集、売出し等又は相対取引により購入する場合は、購入対価のみお支払いいただきます(購入対価 に別途、経過利息をお支払いただく場合があります。)。

また、外貨建ての商品の場合、円貨と外貨を交換、または異なる外貨間での交換をする際には外国為替市場の動向に応じて所属金融商品取引業者等 ごとに決定した為替レートによるものとします。

【リスクについて】

各商品等には株式相場、金利水準、為替相場、不動産相場、商品相場等の価格の変動等および有価証券 の発行者等の信用状況(財務・経営状況含む。)の悪化等それらに関する外部評価の変化等を直接の原因として損失が生ずるおそれ(元本欠損リスク)、または元本を超過する損失を生ずるおそれ(元本超過 損リスク)があります。

なお、信用取引またはデリバティブ取引等(以下「デリバティブ取引等」といいます。)を行う場合は、 デリバティブ取引等の額が当該デリバティブ取引等についてお客様の差入れた委託保証金または証拠金の額(以下「委託保証金等の額」といいます。)を上回る場合があると共に、対象となる有価証券の価格または指標等の変動により損失の額がお客様の差入れた委託保証金等の額を上回るおそれ(元本超過損 リスク)があります。

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月22日(水)】

資産規模5億円以上の方のための

「資産管理会社」のつくり方・つかい方

<第4回/金融資産編>

【7月23日(木)】

金融資産1億円以上の方のための

「本来あるべき資産運用」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策