認知症になると金融資産は亡くなるまで凍結される

ご存知ですか。

「認知症」になった場合、相場リスクのある金融資産はご本人が亡くなるまで凍結されます(動かせなくなります)。

→ 利益確定も、損切、もできません。

代理人取引は

「本人の意思確認が必要=認知症発症後は意思確認できません」

成年後見人は

「リスク性商品の判断リスクは行えません」

「家裁との打ち合わせ・許可が必要であり、マーケット対応は不可能」

→ 認知症対策特化型「金融資産信託サービス」を事前に設定しておけば、認知症発症後も資産管理の受託者(信頼できるご家族)が、取引指図可能です。

ご存知ですか。

民事信託は、いろいろなご希望に柔軟に対応ができる代わりに、あらゆることがオーダーメイド。理屈は通っても、実現まで相当な時間がかかります。

例えば、民事信託で証券口座が開ける証券会社は、極めて限定され、かつ、異例な注文が多くなると、ほぼ既存の金融機関では対応できません。

→ 認知症対策特化型「金融資産信託サービス」は、機能をシンプルに「認知症対策」に特化。だから、提携証券会社での口座開設も容易に可能です。

ご存知ですか。

「2千万円問題」で話題となった金融庁レポート。そのもう一つの骨子は、「認知症対策」の必要性であったことを。

日本の金融資産の7割が、60歳以上の世代が保有しており、「認知症凍結リスク」に晒されています。そして2030年には認知症患者が保有する金融資産、すなわち「凍結資産」が、日本の金融資産全体の10%を超えるという見方もあります。

→ 認知症対策特化型「金融資産信託サービス」を事前に設定しておけば、認知症発症後も資産管理の受託者(信頼できるご家族)が、取引指図可能です。

認知症対策特化型「金融資産信託サービス」とは

民事信託を活用します。

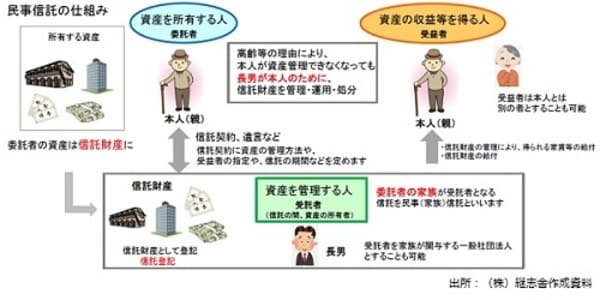

民事信託とは

一定の目的に従い、家族間(等)で、財産の管理・運用・処分をする制度

◇資産を所有する本人に代わって、家族が、本人が定めた目的(信託の目的)を達成するために資産の管理・処分・運用を行う仕組みです。

◇認知症対策の場合、「本人が認知症となっても安定的に資産を運用しその収益を得る」といった目的の達成に向け資産の管理・運用・処分を行っていきます。

資産の管理者として受託者が本人のために管理・処分・運用します。受託者は自身の資産とは分別して信託された資産の管理・処分・運用をします。

あれこれ、相続対策を練る必要はありません。明日にも来るかもしれない「認知症リスク」に対応して、「認知症後」の資産を管理する人を決めておくだけです。

信託として証券会社に口座を作成し、既存の資産を移します。

受託者が、証券会社に信託専用の証券口座を開設します。その信託専用の証券口座で受託者が金銭や有価証券を運用します。

(これを受けてくれる証券会社がほぼありません。今回のスキームは、契約内容をシンプル化することで、実現しました)。

信託設定後は、受託者が金融資産の管理を行いますが、経済的な便益(利益も損失も)は引き続きご本人に帰属します。

信託ですので、あらゆるオプション(誰にいくら財産を渡すか、「税対策も含めた資産承継のスキーム」(複層化)など)も、同時に検討は可能ですが、急ぐ場合は、シンプルに資産管理の受託者設定のみで、認知症対策となります。

認知症対策特化型「金融資産信託サービス」の新規設定

1) ご面談

2) 資産・家族構成等の把握

3) 信託スキームの検討

4) 信託契約書の作成(弁護士の確認の元)

5) 信託契約書を公正証書にする

6) 口座開設

7) 資産の移管・信託スタート

認知症対策特化型「金融資産信託サービス」をご検討いただきたい方々

●金融資産を抱える高齢者ご自身の悩みや不安

– 判断能力の低下への不安

– 金融機関の対応への不満(高齢者ルール等)

– 相続発生時の不安

– 事業・資産承継の悩み

●高齢者のご家族等の不安

– 変な商品を購入していないか、騙されたり詐欺にあってないか不安

– 保有している商品等を理解しているか不安

– 本人の判断能力が衰えたときにどうしたらいいか不安

●高齢者のご家族等が実際に困ること

– 認知症になってしまったとき

○成年後見制度での対応しかできない

– 死亡した時

○相続終了時まで、預金や証券取引口座が凍結される。

認知症対策特化型「金融資産信託サービス」の対象者

●信託設定する金融商品残高、5千万円以上

●意思能力の欠如がないことが必須条件(早めの対応が必要です)。

認知症対策特化型「金融資産信託サービス」のコスト

金融商品運用に関して、通常の証券手数料以外のコストは発生しません。

信託設定のための信託契約コンサルティング費用は、信託契約の内容により、個別見積りとなります。

信託契約に関する諸費用は、民事信託専門コンサルティング会社をご紹介。同社に直接支払う。

※税理士、弁護士確認(信託契約書作成は提携先で行う事も可能)は、各々ご自身の責任でお願いします。税理士・弁護士のご紹介も可能です。

■なぜ、大手ふくめた既存金融機関が、こういったスキーム提案に消極的なのか?「金融資産信託サービス」の具体的な内容はセミナー・説明会・個別面談の機会にご説明します。

<WEBセミナーのご案内>

『民事信託のキホン』『民事信託<事例編>』『民事信託<実務編>』

『金融資産家のための「民事信託」を活用した資産承継方法』

その他、様々な切り口の「民事信託」関連セミナーを多数開催!

<個別相談会ご案内>

ご希望の日時等をお知らせください。

「金融資産信託サービス」のセミナー・個別相談会は、幻冬舎総合財産コンサルティングが運営する、企業オーナー・富裕層向けの無料会員組織「カメハメハ倶楽部」の会員様向けのサービスとなりますので、会員以外の方につきましては、まずカメハメハ倶楽部の会員登録をお申し込みください(簡単な審査がございます)。

<カメハメハ倶楽部会員以外の方>

<カメハメハ倶楽部会員の方>

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー