(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

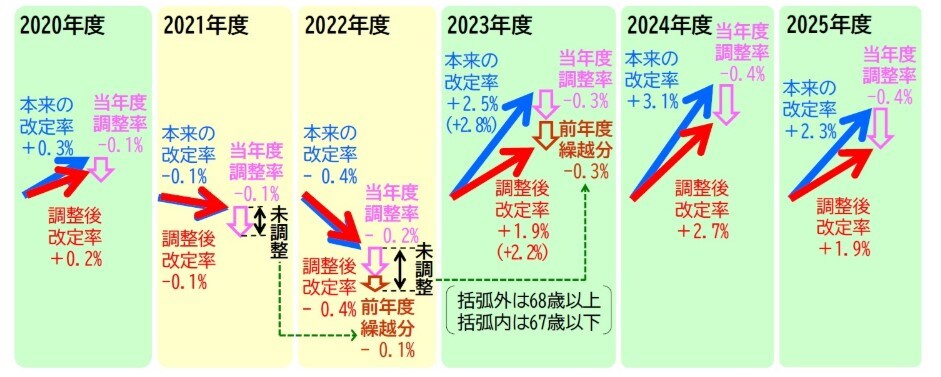

3 ―― 年金財政健全化のための調整ルール(マクロ経済スライド):調整率をすべて反映

1|概況:本来の改定率が一定程度のプラスとなったため、調整率をすべて反映

年金財政健全化のための調整ルール(いわゆるマクロ経済スライド)は、年金財政が健全化されるまで実施される仕組みであり、2004年改正で導入され、2015年度から適用が始まった。

年金財政健全化のための調整は、前述した本来の改定率に年金財政健全化のための調整率(いわゆるマクロ経済スライドのスライド調整率)を加味する形で行われる。2016年改正で調整率は必ずゼロ以下の値をとる形になったため、調整後の改定率は必ず本来の改定率以下となる。

ただし、この調整ルールには特例(いわゆる名目下限措置)が設けられている。特例は、a:原則どおりに調整率を適用すると調整後の改定率がマイナスになる場合と、b:本来の改定率がマイナスの場合、に適用される(図表4左の特例aと特例b)。大雑把に言えば、特例aは物価や賃金の伸びが小さいとき、特例bは物価や賃金が下落しているときに適用される。

2025年度の改定率の計算では、本来の改定率が67歳以下と68歳以上の双方で+2.3%で、調整率は前年度からの繰越分がなく-0.4%だった。そのため、67歳以下も68歳以上も図表4の「基本」に該当し、調整率がすべて反映された。この結果、2025年度の調整後の改定率(実際に適用される改定率)は、67歳以下も68歳以上も+1.9%となった(図表5)。また、67歳以下と68歳以上の両者とも調整率がすべて反映されたため、翌年度に繰り越される調整率は発生しなかった。

2|詳細:加入者増加率は、2021年度はマイナスだが、3年度平均により影響が緩和

年金財政健全化のための調整率(いわゆるマクロ経済スライドの調整率)の計算過程を示したのが、図表6である。調整率は、当年度の調整率と前年度から繰越された調整率の合計である。当年度の調整率は「公的年金加入者数の増加率(2~4年度前の平均)-引退世代の余命の伸びを勘案した率(0.3%)」で計算され、前年度から繰越された調整率は図表4のルールで計算される。