(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

近年の実質賃金低下が「改定率」に深刻な影響を与えなかったワケ

2|詳細:近年の実質賃金の低下の影響が、3年度平均の効果で緩和

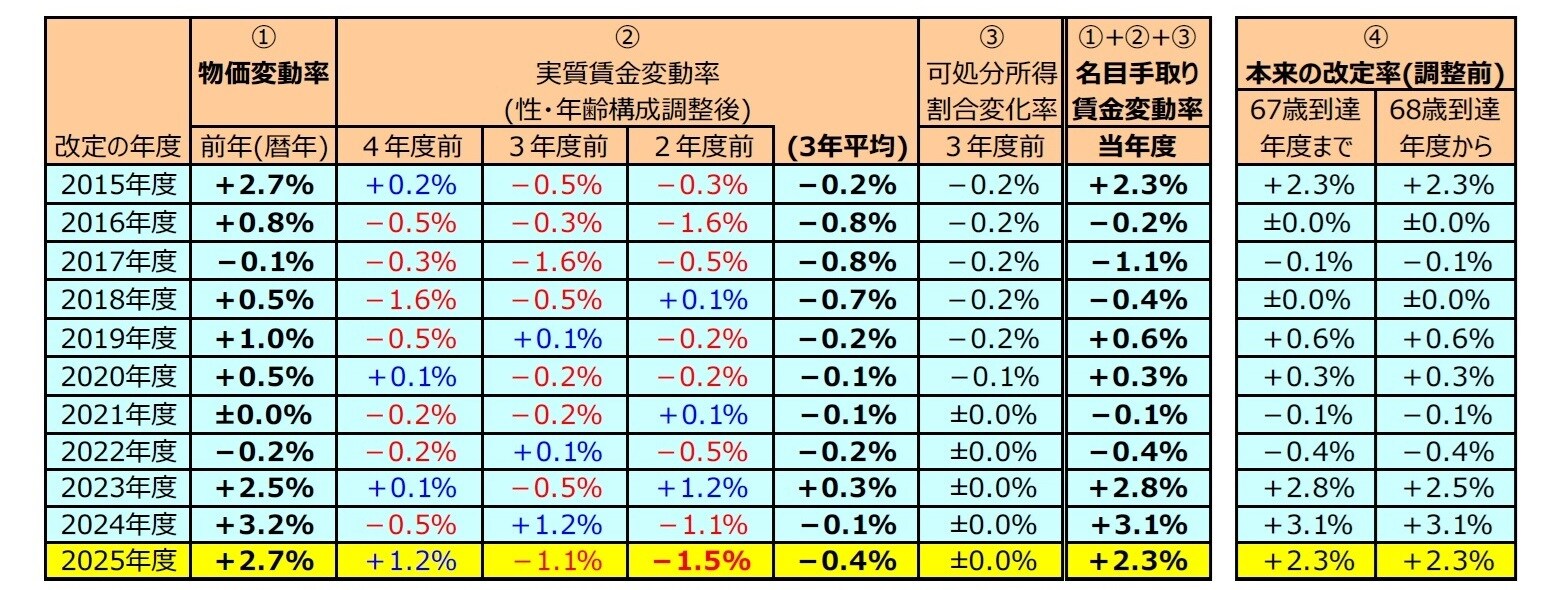

本来の改定率の計算過程を示したのが、図表3である。本来の改定率の計算に使用される賃金変動率(名目手取り賃金変動率)は、「前年(暦年)の物価上昇率+実質賃金変動率(2~4年度前の平均)+可処分所得割合変化率(3年度前)」で計算される。この計算要素の1つである物価変動率(図表3の①の列)は、前年(暦年)の消費者物価指数(総合)の上昇率が用いられる6。2025年度の改定率には、2024年(暦年)の消費者物価指数(総合)の上昇率(+2.7%)が使われた。

6 このため、年金額の改定率は前年(暦年)の物価上昇率が発表される日(1月19日を含む週の金曜日)に公表される。

実質賃金変動率(図表3の②の列)は、2~4年度前の名目の賃金変動率を各年(暦年)の物価上昇率で割って実質化した値である7。

7 賃金変動率は年度ベースで物価変動率は暦年ベースと両者の時期が食い違っているが、この方法で計算した実質賃金変動率に暦年の物価変動率を掛けて本来の改定率を計算するため、問題はないと考えられる。

ここで言う賃金は厚生年金の保険料や年金額の計算に用いられる標準報酬8であり、変動率は性・年齢別の人員構成が変化した影響を除去した値が用いられる9。

8 標準報酬は、標準報酬月額と標準賞与額の年度合計。標準報酬月額は報酬月額をいくつかの段階に定型化したものであり、現在は8.8~65万円の32段階に分かれている。後述するように、原則としては年1回改定される。標準賞与額は、賞与の千円未満を切り捨て、上限を150万円とした値である。

9 これらの影響で、賃金上昇率として参照されることが多い毎月勤労統計から計算される値とは一致しない。

2025年度の改定率には2021~2023年度の実質賃金変動率の平均が使用され、4年度前にあたる2021年度が前年度にコロナ禍の影響で低下した反動(増加率の分母が下がった影響)や行動制限の影響が少なかった業種で賃上げが堅調だった影響で+1.2%となったものの、3~2年度前にあたる2022~2023年度は大幅な物価の伸びに賃金の伸びが追いつかず-1.1%と-1.5%になった。これらを掛け合わせた3年度平均では、3~2年度前のマイナスが4年度前のプラスで緩和されて、-0.4%のマイナスにとどまった。

可処分所得割合変化率(図表3の③の列)は、可処分所得という名称が付いてはいるが、具体的には厚生年金の保険料率の引上げに伴う可処分所得の変化を反映するための項目である。2025年度の改定率に使用される可処分所得変化率は3年度前の2022年度の値になるが、厚生年金の保険料率は2017年9月に引上げが終了しているため、ゼロ%である。

これらの要素を掛け合わせた結果、2025年度の改定率に使用される賃金変動率(名目手取り賃金変動率)は+2.3%となり、これに図表2のルールを適用して、前述した本来の改定率が計算される(図表3の④の列)。

(注2)実質賃金変動率の内訳は、下記の資料から筆者が計算した値。

(資料)総務省統計局「消費者物価指数」、厚生労働省年金局「厚生年金保険法第79条の8第2項に基づくGPIFにかかる管理積立金の管理及び運用の状況についての評価の結果」、厚生労働省年金局「年金額改定について」(それぞれ各年)