年金額は、年度ごとに日本の経済状況などを鑑みて決められた「改定率」に基づき改定されています。年金財政の健全化を行っている場合、年金額改定ルールに則って、本来の改定率と「年金財政健全化のための調整率(マクロ経済スライド)」を組み合わせた改定率が適用されます。では、2025年度分の改定で「年金額改定ルール」はどのように機能したのでしょうか。本稿ではニッセイ基礎研究所の中嶋邦夫氏が、年金額改定と深い関わりがある年金額改定ルールの適用状況と、2025年度の改定が年金受給者世代に対して与えた影響について詳しく解説します。

(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

1 ―― 本稿の問題意識:2025年度の年金額改定を理解する

年金額は年度ごとに改定されている1。2026年1月には、2026年度分の年金額が公表される見込みであり、物価上昇が続く中で、その動向が注目される。

1 年金は原則として2か月分ずつ支給される。改定直後の4~5月分は、6月15日(この日が土曜や日曜の場合は直前の金曜日)に振り込まれる。

そこで本稿では、別稿2で確認した年金額改定のルール(図表1)が、2025年度分の改定でどのように機能したかを確認する。

2拙稿「年金額改定の本来の意義は実質的な価値の維持:年金額改定の意義と2026年度以降の見通し(1)」、

「将来世代の給付低下を抑えるため少子化や長寿化に合わせて調整:年金額改定の意義と2026年度以降の見通し(2)」

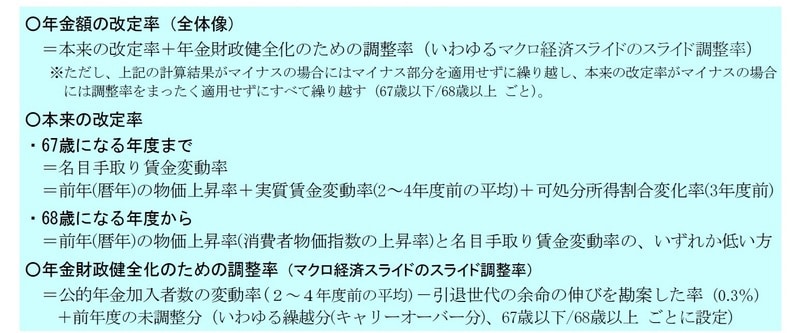

[図表1]別稿で確認した年金額の改定ルール(2021年度以降) (注1)本稿では変化率(%)の加減算で表しているが、厳密には1を基準とした値の掛け算で計算される。

(注2)年金財政健全化のための調整率(マクロ経済スライドのスライド調整率)は、少子化の影響で基本的にマイナス。2016年の法改正で、上記の式で計算した調整率がプラスになった場合はゼロ%に置き換えることになった。

(注3)本来の改定率が68歳前後で異なるのは、標準の(繰上げや繰下げがない)受給開始年齢が65歳であることを考慮し、64歳時点までの実質手取り賃金変動率(実質賃金変動率(2~4年度前の平均)+可処分所得変化率(3年度前))が年金額に反映されるよう、受給開始後でも67歳になる年度までは名目手取り賃金変動率が適用されるため。

(注4)前年度の未調整分は、厳密には、68歳になる年度の「前年度の未調整分」には67歳になる年度の「67歳になる年度まで」の未調整分が用いられ、以後は「68歳になる年度から」の未調整分で更新される。

(注2)年金財政健全化のための調整率(マクロ経済スライドのスライド調整率)は、少子化の影響で基本的にマイナス。2016年の法改正で、上記の式で計算した調整率がプラスになった場合はゼロ%に置き換えることになった。

(注3)本来の改定率が68歳前後で異なるのは、標準の(繰上げや繰下げがない)受給開始年齢が65歳であることを考慮し、64歳時点までの実質手取り賃金変動率(実質賃金変動率(2~4年度前の平均)+可処分所得変化率(3年度前))が年金額に反映されるよう、受給開始後でも67歳になる年度までは名目手取り賃金変動率が適用されるため。

(注4)前年度の未調整分は、厳密には、68歳になる年度の「前年度の未調整分」には67歳になる年度の「67歳になる年度まで」の未調整分が用いられ、以後は「68歳になる年度から」の未調整分で更新される。

2 ―― 本来の改定率:物価上昇を反映しつつ、現役世代の実質賃金低下も反映して+2.3%

1|概況:前年の物価上昇を反映しつつ、過去3年度平均の実質賃金の低下も反映

本来の改定ルールは、年金額の実質的な価値を維持するという年金額改定の本来的な役割のための仕組みであり、年金財政の健全化中か否かにかかわらず常に適用される。2016年の改正により、2021年度分からは、賃金変動率(厳密には名目手取り賃金変動率)が物価変動率(前年(暦年)の物価上昇率)を上回れば原則のルールが、賃金変動率が物価変動率を下回れば特例のルールが適用される(図表2)。

[図表2]本来の改定ルールの全体像(原則と特例) (注1)上記の「67歳以上」は「67歳になる年度まで」、「68歳以上」は「68歳になる年度から」を指す。

(注2)上記の「賃金変動率」と「賃金」は名目手取り賃金変動率、「物価」は物価変動率を指す(図表1参照)。

(注2)上記の「賃金変動率」と「賃金」は名目手取り賃金変動率、「物価」は物価変動率を指す(図表1参照)。