不動産小口化スキームのなかでも、“自由な器”として機能する「任意組合型」

不動産小口化スキームには、主に以下の3種類があります。

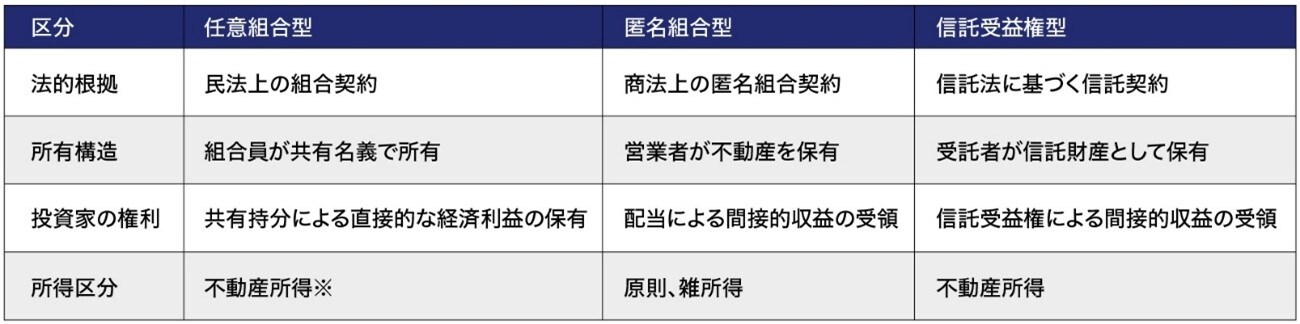

※任意組合で生じた損失は、他の所得とは損益通算できず、同一の不動産所得内での内部通算に限定されます。

なかでも任意組合型は、不動産を直接所有するスキームとして、他のスキームと比べて投資家の法的・経済的関与が深いという点で、きわめてユニークです。

任意組合型スキームの本質は、「設計できる器」であることです。具体的には、以下のような柔軟な設計が理論上は可能です。

・出資割合と利益配分比率を独立して設計

・議決権の有無や構成を自由に設定

・修繕費、維持費、運営費などの費用配分設計

こうした自由度の高い設計は、匿名組合型や信託型では実現しづらく、任意組合型ならではの強みといえるでしょう。

投資対象や運用方針も、投資家のニーズに応じて柔軟に構成可能

任意組合型スキームで対象となる不動産は、都心の商業ビルやオフィスがよく見られますが、それに限られません。匿名組合型スキームでよく使われるような、築古アパートのリノベーション、ホテルや簡易宿泊所などの宿泊系物件、地元主体の小規模再開発、地域商店街の再生などにも適用可能です。

“プロジェクト参加型”として、単なる投資以上の価値を提供できる可能性を秘めており、運用モデルも投資家のニーズに応じて柔軟に構成できます。

相続税の軽減に期待大…相続・資産承継との親和性も高い

任意組合型は、相続や資産承継の局面でも有効です。相続税評価額において、匿名組合型は時価での評価が基本となるため、評価額の圧縮は期待できませんが、任意組合型では不動産を直接所有しているとみなされるため、相続税評価額の圧縮が期待できます。

共有持分という形で保有するため、相続時に分割しやすく、持分に応じた承継が可能です。また、通常の不動産と比べて一部持分のみを譲渡することも可能で、納税資金の確保にも柔軟に対応できます。さらに、理論上は信託や法人スキームを組み合わせることで、より自由度の高い承継設計が可能になります。

特に、「小規模宅地等の特例」が適用できるケースでは、最大80%の評価減が認められ、相続税の大幅な軽減につながる可能性もあります。ただし、具体的な要件の判断には税理士など専門家の確認が不可欠です。

株式会社エールが販売する不動産小口化商品「eLShare(エルシェア)」

詳細パンフレットを無料プレゼント中!

申込はこちら≫