“偏り”が不動産投資失敗の入口に…「集中投資」の落とし穴

不動産投資の大きなリスクは、特定の物件や地域に“偏る”ことです。たとえば、1棟マンションを購入する場合、首都圏の駅近物件は安定した入居需要が見込めるものの価格が高く、その分収益率(利回り)は低下しやすくなります。反対に、郊外物件は安く購入できる反面、空室率や賃料下落のリスクが大きいといえます。

このように、立地によって一長一短であることから、特定の物件や地域に偏った集中投資ではリスク分散ができず、不安定な収益構造となる恐れがあります。

さらに、集中投資は地域の人口動態や経済状況の変化によって需要が減少する「地域リスク」や、住宅だけに投資すれば人口減少の影響を受けやすくなり、商業施設だけに投資すれば消費動向やインバウンド需要の変化に左右されやすくなるといったような「用途リスク」も抱えます。

加えて、仮に1棟マンションだけを保有している場合、その建物が災害で被害を受ければ、賃料収入が途絶え、資産価値が一気に毀損してしまう可能性もあります。保険で補填できる部分はあるものの、完全にリスクを取り除くことはできません。

個人投資家にとって、こうした複数のリスクを1人で背負うのは負担が大きいのが現実です。

したがって、不動産投資では「分散投資」を行うことで、こうしたリスクを分散させることが重要になってきます。

“組み合わせ”でリスク分散…「小口化商品」なら、分散投資が叶う

この点、「不動産小口化商品」は、少額から複数の物件に分散できる点が特徴です。オフィスやレジデンスだけでなく、商業施設やホテルなど投資対象はさまざまで、下記のようにそれぞれ性格が異なります。

・都心オフィス(安定収益型)

……法人テナントによる長期契約が多く、高収益を期待できる。

・レジデンス(生活基盤型で安定ニーズ)

……生活基盤に直結し、景気変動に強い。

・商業施設(消費動向・インバウンド連動型)

……景気や観光需要に左右され、好況期には高収益。

・物流施設(EC成長に直結)

……EC拡大で需要が増加し、長期契約で安定しやすい。

・ホテル(観光・インバウンド需要型)

……観光やイベントで高収益を狙えるが、外部要因に振れやすい。

1口100万円〜300万円程度から投資でき、複数の物件に配分可能です。たとえば「オフィス50%、レジデンス30%、物流20%」といった組み合わせで投資できます。

また、投資信託のように抽象的な「不動産ファンド」に投資するのではなく、具体的に「この物件に投資している」という実感を持てるのも特徴的です。投資家はリスク許容度や市場の見通しに応じて、柔軟にポートフォリオを設計できます。

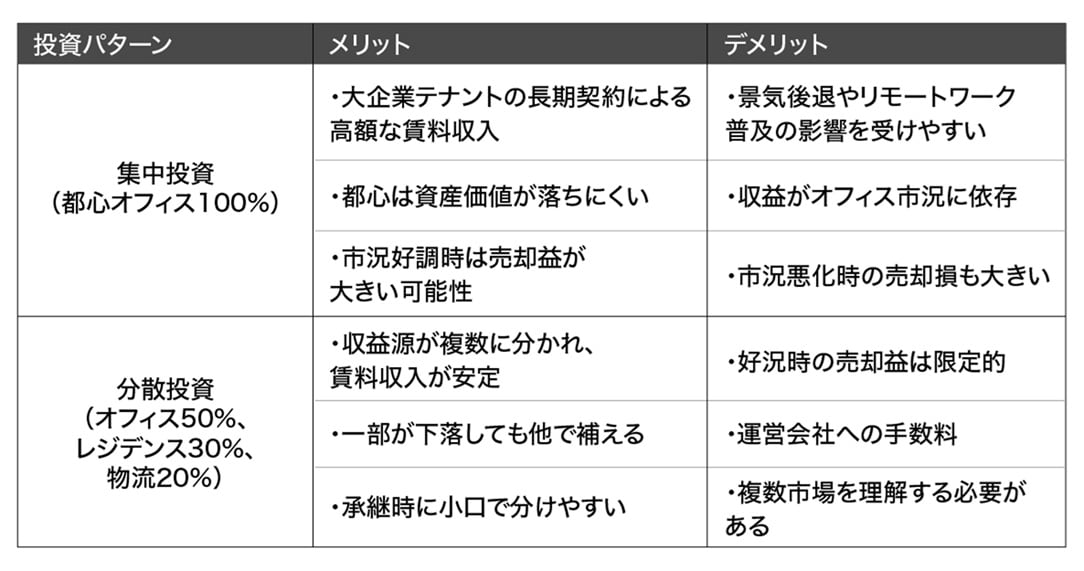

集中投資と分散投資のメリット・デメリットをまとめると、下記のとおりです。

集中投資は利益が大きい分損失も大きく、収益の振れ幅が大きい投資手法といえます。その一方で、分散投資は安定感があり、収益の振れ幅を小さく抑えることが可能です。

株式会社エールが販売する不動産小口化商品「eLShare(エルシェア)」

詳細パンフレットを無料プレゼント中!

申込はこちら≫