※株式会社アーキテクト・ディベロッパーは、2026年5月1日付で「帝国不動産株式会社」に社名変更しました。

なぜ今、保証会社の利用は「当たり前」になったのか

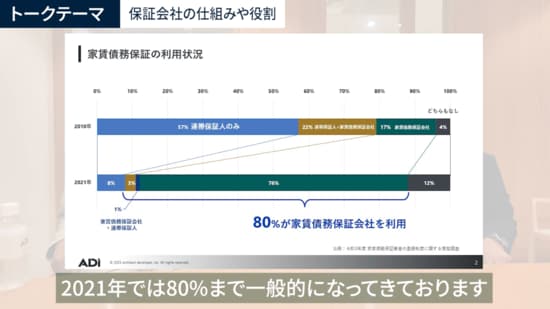

昔は「連帯保証人」を立てるのが一般的でしたが、最近は家賃保証会社の利用が主流となっています。入居者様にとっては保証人を探す手間が省け、オーナー様にとっては、連帯保証人が必ず支払ってくれるとは限らないというリスクを回避できます。お互いにとってメリットがある制度だからこそ、ここまで普及したのでしょう。

これは住居用だけでなく事業用物件でも同様で、むしろ事業用は金額が大きいため、その価値はさらに大きいと言えます。たとえば、月額家賃3,000万円のオフィスでは、保証金として10ヵ月分の3億円を預けることもあります。この3億円という資金は、預ける側も預かる側も経営的には大きな負担です。保証会社がこの部分を担う価値は非常に大きいと感じています。

驚きの実態「15世帯に1世帯」が毎月家賃の支払い日に遅れている

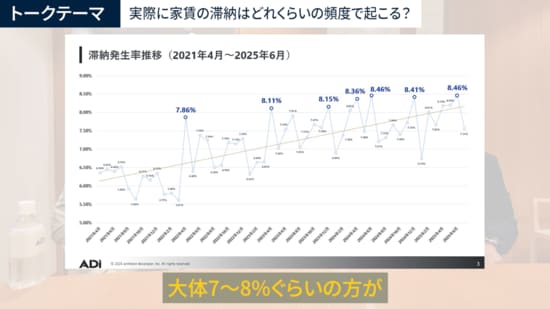

実際に家賃の滞納というのは、思ったよりも高い頻度で起こります。データによれば、毎月7~8%の入居者が最初の支払日に遅れています。これは、15世帯のアパートがあれば毎月1世帯は必ず支払いが遅れる、という計算です。

家賃滞納の難しさは、サービスの提供を一方的に止められない点にあります。ラーメン屋なら、昨日お金を払わなかったお客様が来たら「まず昨日の分を払ってください」と言って提供を止めることができます。しかし、賃貸の場合は契約している以上、家賃が支払われないからといって即座に「出ていってください」とは言えません。ここが他のビジネスの債権回収とは大きく異なり、非常に慎重な対応が求められる理由です。

また、滞納リスクを考えるうえでは、リスク分散の観点も重要です。たとえば、家賃30万円の物件を1室所有するよりも、家賃10万円の部屋を3室所有するほうが、リスク分散の観点から有効だと言えます。一斉に空室になるリスクも低いですし、滞納リスクも相対的に抑えられるわけです。

オーナーが絶対にやるべきこと。滞納リスクへの最終的な備え

1ヵ月分の滞納を取り戻すのは大変です。仮に月収30万円の方が家賃10万円の部屋に住んでいて1ヵ月滞納すると、翌月には20万円を支払わなければなりません。これが2ヵ月、3ヵ月と続くと、返済はほぼ不可能になります。

私自身も過去に駐車場を貸していて、車を置いたままの借主と連絡が取れなくなった経験があります。車は人のように対話ができませんし、勝手に動かして傷でもつけたら、後で損害賠償を請求されるリスクもある。非常に困りました。

結論として、賃貸経営における滞納リスク、つまり取引相手の信用不安に基づくリスクを、オーナー様ご自身が取るのは、私はやめたほうがいいと考えています。

保証会社を利用すると、入居者様に保証料という形でコスト負担をお願いすることになります。しかし、そのコストを差し引いても、オーナー様が得られる「安心」というメリットは計り知れません。私自身もオーナーの立場ですが、保証会社の利用はした方が良いと考えています。安定したアパート経営を実現するためには、滞納リスクを専門家である保証会社に移転させることが、最も賢明な選択です。

▼YouTube動画本編で詳しく観る

帝国不動産株式会社

代表取締役社長 木本 啓紀

ゴールドマン・サックス証券株式会社アジア・スペシャル・シチュエーションズ・グループに18年間在籍。ローン債権、債券、不動産、エクイティ、証券化商品、オルタナティブなどあらゆるプロダクトを対象とした投資業務を経験。その後、ソフトバンクグループ株式会社に転じ引き続き投資業務に従事。2019年9月 当社取締役に就任。その後、ソフトバンクグループを退職し、2021年9月 代表取締役CEOを経て、2025年7月代表取締役社長に就任、現在に至る。