NISAの枠を増やす方法

NISAの非課税枠が経済的にどれほど価値があるか、ここまででご理解いただけたかと思います。では、いよいよ本題に入りましょう——どうやってNISA枠を“増やす”のか?

まず前提として、現行ルールでは1人の投資家が生涯で投資できる上限額は1,800万円まで。これは冒頭でも触れたとおりです。この上限を曲げたり、特別に枠を拡大してもらう“抜け道”があるわけではありません。それでも、制度のルールを上手く活用することで、実質的にNISA枠を増やすことが可能になります。そのカギとなるのが、以下の2つのポイントです:

1.1,800万円という枠の上限は、あくまで簿価ベースで管理されている

2.NISA口座で売却した場合、その簿価分の枠が翌年に復活する

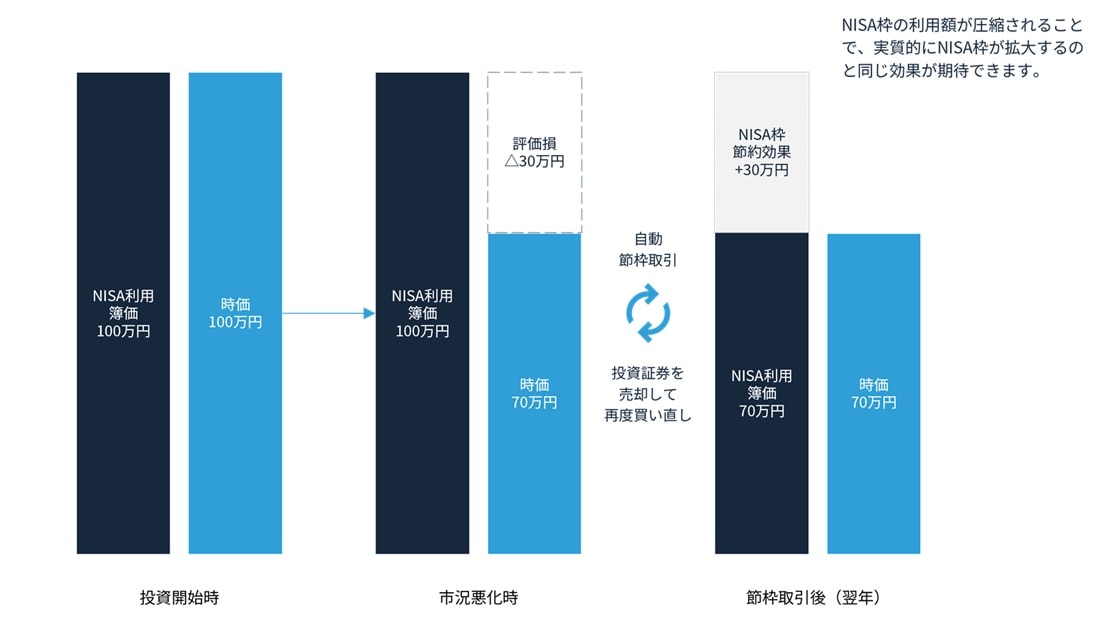

枠を実質的に増やす仕組みはこうです。市場が荒れて一時的に資産価格が下がり、投資している資産において「時価<簿価」の状態(つまり含み損の状態)になったとします。このタイミングで、その資産を一度売却し、すぐに同じ商品を買い直す。これだけです。新たに資金を追加する必要はありません。資産を売って、すぐに買い戻すだけのシンプルな取引です。

このような操作を行うと、一時的にNISA口座の簿価残高は増えますが、翌年には売却した分の簿価が復活します。実際に取引した金額(時価)に比べて簿価のほうが大きい状態でしたので、その差額分だけNISAの簿価残高が減少します。

具体的な数字を入れて見てみましょう。

たとえば、100万円で購入した投資信託が市場の変動の影響で70万円まで下落したとします。このとき一度すべてを売却して買い直すと、NISAの簿価残高は一時的に170万円になります。ところが翌年、売却した部分の簿価であった100万円分枠が復活するため、翌年からNISA枠の簿価残高が70万円に更新されるということです。

繰り返しですが、この一連の取引において、NISA口座に対する追加の資金投入や出金をいっさい行っていないということです。

取引の前後で投資の内容としてはなにも変わっていない(簿価を更新しただけ)にも関わらず、NISAの簿価残高が30万円圧縮されるということですので、実質的に枠が30万円分増えるということと同義となります。

私たちは、この一連の取引のことを、「節枠取引」と呼んでいます。枠を圧縮・節約することで、NISA枠を実質的に増やすということです。

賢明な方は「節枠をするには含み損になっていないといけないではないか。そもそもそれは投資としてどうなんだ?」ということに気づかれたかもしれません。

このご指摘はまさにそのとおりですが、前回の記事で指摘したとおり、実際の資産運用においてはそこそこの確率で含み損が発生します。それが投資の通常の性質です。

仮に資産価格が右肩上がりのトレンドが継続したとしても、つみたて投資枠の活用を前提とした投資を行っていくと、簿価(平均取得単価)も時間とともに上昇しやすく、実は節枠取引を行うチャンスは少なくありません。

積立投資は時価と簿価をあまり離さないようにする効果がありますので、実際には市場急落時には含み損の状態になることがままあるのです。