資産管理会社とは?マイクロ法人との違い

資産管理会社とマイクロ法人は、どちらも法人という形態を取る点では共通していますが、設立の目的や運用方法に違いがあるため、具体的な活用方法や設立目的を理解して使い分けることが重要です。以下では、それぞれの定義や特徴について詳しく解説します。

資産管理会社の基本的な役割

資産管理会社は、その名の通り資産の「管理」を目的として設立される法人です。ここでいう資産とは、不動産や株式、投資信託など多岐にわたり、個人の所有資産のことを指します。その資産を法人に移し管理や運用を行うことで、さまざまなメリットを得ることが可能になります。

代表的な役割としては、節税対策と相続対策が挙げられます。2025年度税制においては、法人税率が最大23.2%であるのに対して個人の所得税率は最大45%であり、法人で不動産を所有することで、個人で保有するよりも、結果的に所得税や住民税の圧縮が可能となる場合があります。また、相続の際には法人名義の資産であるため、分割や評価において有利に働くこともあります。

マイクロ法人とは?定義と特徴

マイクロ法人とは、英語の「Micro(小規模)」からその名がついており、一般的に出資者と経営者が同一人物であり、1人のみで経営している小規模な法人を指します。ただし、家族を従業員として雇う場合もあります。

設立の目的はさまざまですが、実務上は副業や資産管理、節税目的で活用されるケースが多く見られます。例えば個人事業主としての所得を法人に分散させたり、役員報酬を調整することで、社会保険の加入義務を回避または軽減したりといった工夫が可能になります。

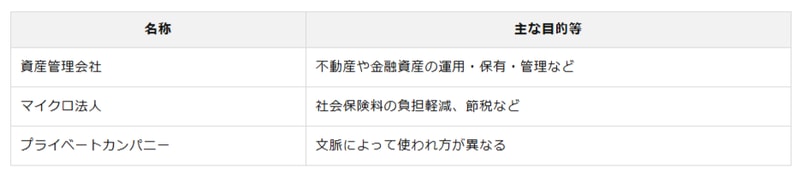

資産管理会社・マイクロ法人・プライベートカンパニーの主な違い

資産管理会社とマイクロ法人、そしてプライベートカンパニーは、一見すると似たような言葉ですが、それぞれに異なる目的と背景があります。

資産管理会社は、あくまで不動産や金融資産などの管理や運用を法人で行うことが主な目的です。これに対し、マイクロ法人は会社の形態を表し、主に社会保険料の負担軽減や所得の分散による節税など、税務上のメリットを享受するために小規模で設立されることが多いです。

また、「プライベートカンパニー」という言葉も耳にすることがありますが、これは文脈によって意味が大きく異なるため注意が必要です。日本では、個人が設立した資産管理会社やマイクロ法人を指して「プライベートカンパニー」と呼ぶこともありますが、本来の意味は「非公開会社」または「民間会社」を指すものであり、厳密には資産管理や節税の目的で使われるものではありません。

このように、似たような用語であっても実態や用途には明確な違いがあるため、正しく理解することが大切です。