不動産投資ローンと住宅ローンの違い

不動産投資ローンと住宅ローンはどちらも住宅関連の資金調達手段として利用されますが、それぞれの目的や融資条件には大きな違いがあります。

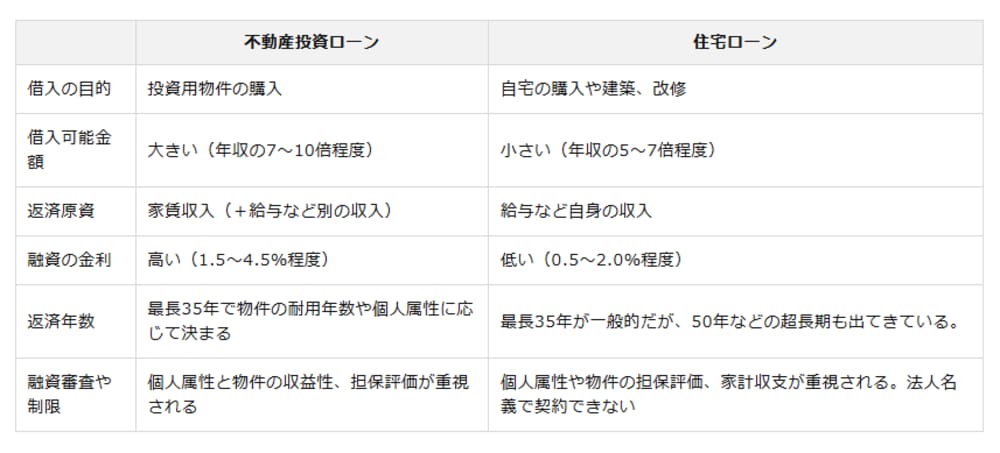

借入の目的

不動産投資ローンはアパートやマンションなど賃貸用物件による賃貸収入や、将来の物件売却による売却益を得るための投資用物件の購入を目的としています。一方、住宅ローンは本人または親族が居住するための不動産購入、建築、または改修を目的としたローンです。目的が異なるため、それぞれのローンの利用目的に応じた審査基準が設けられています。

借入可能金額

不動産投資ローンの借入可能金額は、借入者の年収の7〜10倍程度が一般的とされており、かなり大きな金額を借りることが可能です。これに対して、住宅ローンでは年収の5〜7倍程度が一般的な借入範囲となり、不動産投資ローンよりも借入金額は少額になることが多いです。

返済原資

不動産投資ローンの返済原資は主に物件から得られる家賃収入です。この収入によって、投資家は物件の所有を維持しながらローン返済を行います。家賃収入のみで月々の返済ができない場合は、給与収入など他の収入源を利用して返済します。一方、住宅ローンの返済原資は、自身の毎月の給与収入が基になるため、安定した個人の収入が求められます。

融資の金利

不動産投資ローンの金利は年利1.5%〜4.5%程度で、住宅ローンに比べると高めに設定されています。この金利の差は、融資目的の違いにあります。

不動産投資ローンは事業性を伴う資金使途に対するローンになり、さまざまな投資用物件のリスクを考慮して高い金利設定となっています。一方、住宅ローンは、安定した住宅市場と個人の信用を背景にしたローンであるため、一般的に年利0.5%〜2.0%程度と不動産投資ローンよりも低金利となっています。

返済年数

不動産投資ローンの返済年数は一般的には最長35年で、物件自体の法定耐用年数や借り手の個人属性(年齢や信用状況など)によって金融機関が判断します。一方、住宅ローンも「フラット35」など、一般的には最長35年であるものの、近年の不動産価格の上昇や企業の定年延長などを背景に最長50年とするローンも出てきています。

融資審査や制限

不動産投資ローンの審査では個人属性に加え、投資用物件の収益性や物件の担保評価が重視されます。

一方、住宅ローンは個人属性や物件の担保評価に加え、家計の収支状況も重要な要素となります。また、住宅ローンでは法人名義での契約は認められていませんが、不動産投資ローンでは法人名義での契約が可能な場合もあります。

不動産投資ローンと住宅ローンの違いについて詳しく知りたい方はこちらの記事もご覧ください。