一般的な区分所有や不動産投資信託(REIT)との違い

一棟マンションや一棟アパートと比べて、予算面で手が届きやすい存在といえば、区分所有マンションも該当するでしょう。しかし、区分所有マンションは空室が発生すると、次の入居者が見つかるまで家賃収入が途絶えることになります。

一棟ものの場合、購入するにはそれなりの元手がかかるものの、全室において退去が発生しない限り、家賃収入は得られます。しかも、人気エリアにある好立地の物件なら、空室が出てもすぐに埋まりやすく、安定的な賃貸経営を期待できます。

そういった優良物件の所有権を分割販売している不動産小口化商品なら、一棟ものに投資する予算がなくても、区分所有のケースと比べて比較的低く空室リスクを抑えられ、安定的な分配金を享受できるということです。

金銭的なハードルが低い、管理業務は事業者が行う、という点では東京証券取引所に上場しているREIT(リート=不動産投資信託)も不動産小口化商品と同様です。REITはオフィスビルやホテル、商業施設、居住用マンション、物流施設、介護施設などの不動産物件を所有し、そこから得られる賃貸収入を分配金として投資家に還元する商品です。

他方、特定の物件を扱わないという意味では、REITは不動産小口化商品と大きく異なっていますが、一番の違いは相続税負担を軽減できるかどうかです。

「任意組合型」と呼ばれるタイプの不動産小口化商品は相続税負担を軽減することが可能ですが、REITではそのようなメリットが得られません【図表1】。

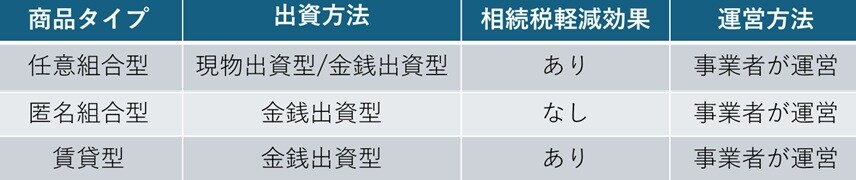

「任意組合型」のなかにも2種類ある…大きな違いは?

不動産小口化商品は、「①任意組合型、②匿名組合型、③賃貸型」といった3つのタイプに分類できます【図表2】。もっとも、③は事業者が経営破綻した場合に投資家が負うリスクが高いことから、ほとんど現存していないのが実情です。

「任意組合型」では投資家と事業者が任意組合契約を結び、その内容に従って共同で事業を進める方式になっています。任意組合契約は民法によって定められた公的な約束事で、複数の人たちが団体(任意組合)を結成し、共同出資で事業を営むことに関する取り決めです。

「任意組合型」の不動産小口化商品では、事業者が選んだ不動産に投資家が共同で出資します。その出資方法には、「現物出資型」と「金銭出資型」といった2つのパターンがあり、各々の不動産小口化商品ごとにあらかじめ定められています【図表3】。

不動産は相続税や贈与税を計算する際の評価額が現金・預金や有価証券などよりも低くなり、その分だけ税負担が軽減されるうえ、他人に貸し出しているとさらに評価額が低くなります。「任意組合型」の不動産小口化商品にもこうした税制が適用されることから、相続税の節税効果を期待できるのです。

株式会社エールが販売する不動産小口化商品「eLShare(エルシェア)」

詳細パンフレットを無料プレゼント中!

申込はこちら≫