大人気の新築木造1棟アパート「カインドネスシリーズ」資料請求はコチラ>>>

高所得サラリーマンの悩み「手取りが少ない」

高所得サラリーマンに最も多い悩みといえるのが「驚くほど低い手取り」。年収1,000万円は多くの会社員にとっての夢ともいえますが、実際の手取りは722万円ほど。月の支給額が83万円であっても、手取り額は60万円になる計算です。

年収から288万円もひかれてしまうのか……とがっかりする人も多いでしょう。年収と手取りのギャップは年収が高いほど大きくなります。年収2,000万円の場合、手取り額は1,297万円、年収3,000万円の場合はなんと1,783万円です。

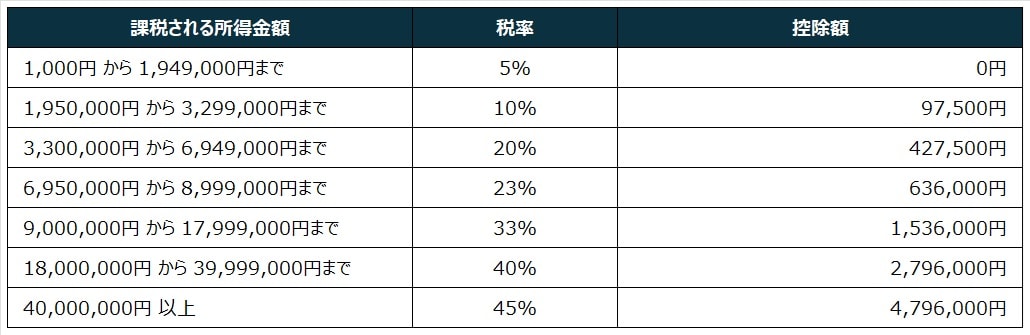

手取りが少なくなる理由は、収入から所得税、住民税、社会保険料が差し引かれるからに他なりません。収入に占める租税負担率と社会保障負担率を合計したものを国民負担率と呼びますが、財務省が発表した令和6年度の国民負担率は45.1%と高水準です。しかも日本の所得は累進課税。所得が増えれば増えるほど、税率は高くなります(図表)。

「納税は日本国民の義務だし、税金によって社会インフラが整っているのは理解しているけれど……」そう頭ではわかっていても、自分の手取り額の低さに嘆いている人が大勢います。年収が高いことで子供の保育料も高くなり、国からの補助金・支援金の類が対象外となることも多々あります。

サラリーマンにとって高い年収は責任の重さを意味します。上司からも部下からも圧力をかけられ毎日しんどい気持ちを抱えながら仕事をしているのに、その対価として昇給しても多くの税金で持っていかれてしまうようなものです。これでは「昇進なんてすべて断って、昇給しなくても手取りはあまり変わらないのでは」と思うのも当然です。税負担が高くなるほど、働く意欲は削がれていきます。

そこで高所得サラリーマンが考えるのが「節税対策」です。しかし残念ながら、サラリーマンにとって節税対策と呼べるようなスキームはほとんどありません。せいぜい、住宅ローン減税(住宅借入金等特別控除)や医療費控除などの小さな制度しかないのが現状です。

そんななか、ネット上で「不動産投資で節税ができる」という趣旨の広告記事をよく見かけます。そこには高所得のサラリーマンほど不動産投資で節税すべきと強く書かれているのですが、これは一体どういうことなのでしょうか。