(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

コロナ禍の影響を受けた主な費目のその後~物価高や行動変容で改善傾向に温度差

コロナ禍で減少していた費目

(1) 旅行・レジャー~国内旅行や遊園地は堅調の一方、円安で海外旅行は抑制傾向など娯楽の中でも温度差

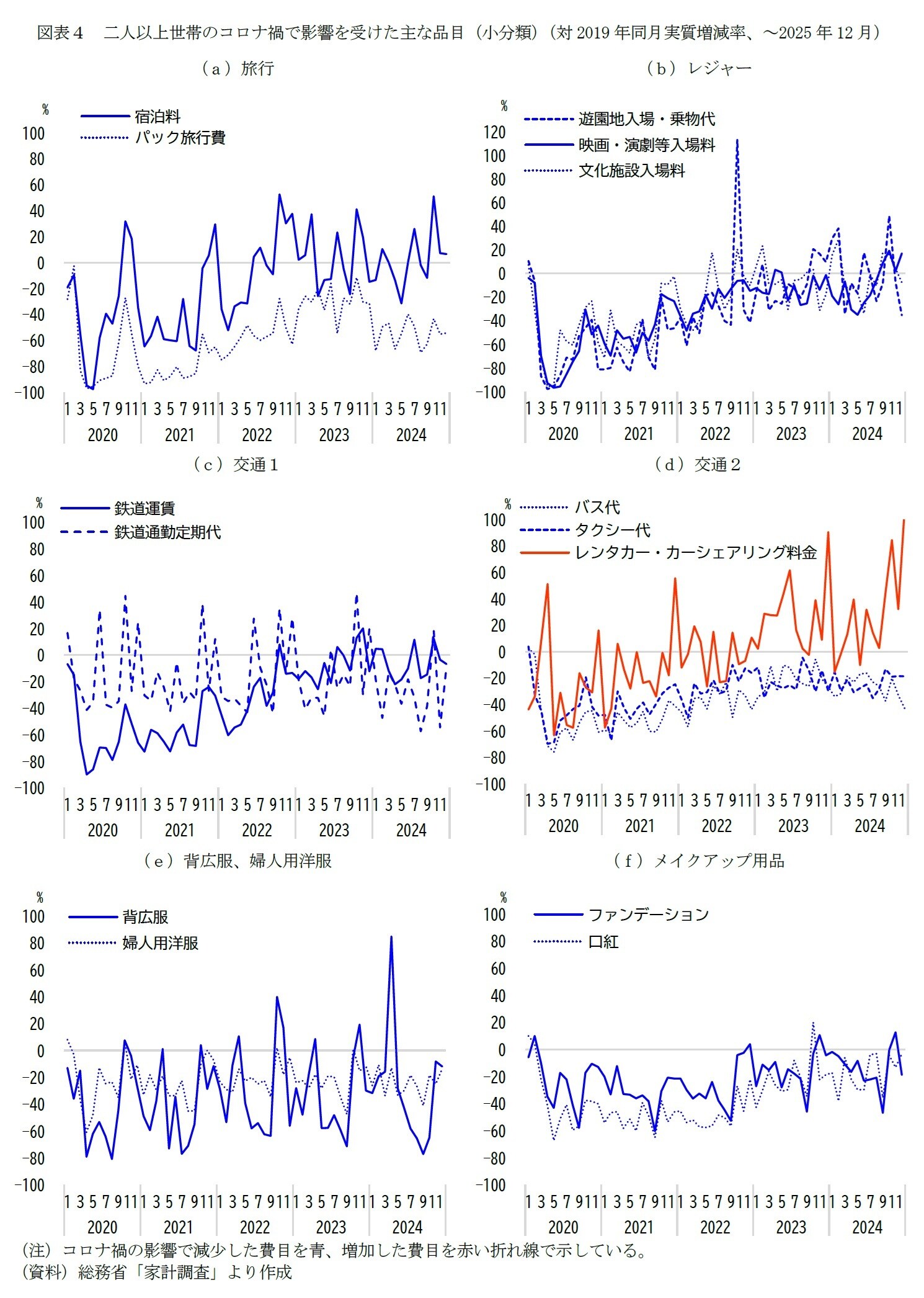

まず、コロナ禍の影響で支出額が減少していた費目について捉える。「宿泊料」や「パック旅行費」は、コロナ禍の中でも政府による需要喚起策2の効果もあり、2023年前半頃までは増加傾向を示していた。特に「宿泊料」はコロナ禍前の水準を上回る月が多く見られた[図表4(a)]。一方、2023年後半以降、コロナ禍の収束を受けて両項目ともおおむね横ばいで推移し、2024年に入ると、「パック旅行費」は減少傾向を示すようになっている。なお、「パック旅行費」は、交通費を含み海外旅行の影響が大きく受けるため、2023年夏頃から進行した歴史的な円安3により、需要が強くても割高感が抑制要因となっている可能性がある。

レジャーについても国内旅行と同様の傾向が見られ、2023年までは増加傾向が強まっていたものの、2024年に入り「遊園地入場・乗物代」や「文化施設入場料」は横ばいで推移している[図表4(b)]。一方、「映画・演劇等入場料」は2024年前半にやや減少傾向が見られたものの、夏頃に反転し、9月以降はコロナ禍前を約1割上回る水準で推移している(12月は+9.0%)。

これらの旅行やレジャーの動向から、物価上昇で可処分所得の制約がある中で、娯楽費の中でも優先度や割高感の違いが影響し、消費に温度差が生じている可能性がある(国内旅行や遊園地、映画は選ばれやすい一方で、海外旅行は控えられるなど)。

2 2020年7月下旬に「GoToトラベル」が開始され、感染拡大によって12月下旬に一旦停止。2021年4月から自県民の県内旅行を推進する「県民割」が、その後、対象を地域ブロックに広げた「ブロック割」を2022年10月上旬まで実施。その後は対象を全国に広げた「全国旅行支援」が実施されている。2023年4月以降の「全国旅行支援」は各都道府県の予算がなくなり次第、順次終了。

3 日本銀行「外国為替市況」によると、2023年5月末は1米ドル139.75円だったが、その後、一層円安が進み、2024年4月末は1米ドル160.93円へと上った。7月以降は円高方向で8月末は1米ドル144.94円。

(2) 交通~バス・タクシーは供給不足などを背景にコロナ禍前より低水準、レンタカー・カーシェアは増加

「鉄道運賃」や「バス代」、「タクシー代」などの交通費については、2023年まで増加傾向が見られたものの、2024年に入ると横ばい、またはやや減少傾向を示している(図表4(c)・(d))。なお、「鉄道運賃」は「宿泊料」とほぼ同様の推移をたどっている。一方、「バス代」と「タクシー代」はコロナ禍前の水準を下回ったままであり、これは需要の問題というよりも供給面の課題が影響している可能性がある。

コロナ禍以前から高齢化に伴う運転手不足が指摘されていたが、コロナ禍による退職が相次ぐ一方、新規採用が進んでいない状況がある。厚生労働省「令和5年賃金構造基本統計調査」によると、「道路旅客運送業」の平均年齢は56.3歳であり、全産業平均(民・公合計)の43.6歳に対して一回り年上である。よって、インバウンドの勢いも増す中で供給が追いつかず、日本人の需要に十分に応えられていない可能性がある。バスやタクシーに対する需要の一部が鉄道へと移行することで、「鉄道運賃」が比較的堅調に推移していると見ることもできる。

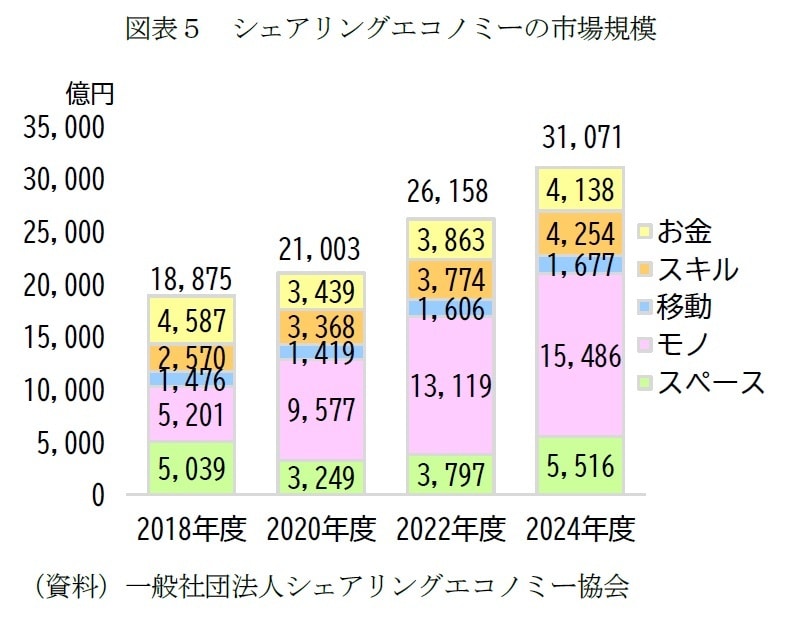

なお、「レンタカー・カーシェアリング料金」は、コロナ禍において非接触志向の高まりに伴う公共交通機関の代替需要と、外出控えによる観光地での利用減少という相反する影響を受けた費目である。当初はこうした要因の相殺によりコロナ禍前を下回る月も見られたが、2022年頃からはコロナ禍前を上回る水準で推移している。

これにはシェアリングエコノミーの進展や物価高による節約志向の高まりが影響していると考えられる。一般社団法人シェアリングエコノミー協会の推計によれば、2022年度のシェアリングエコノミーの市場規模は2024年度で3兆1,071億円であり、移動分野(カーシェアやシェアサイクルなど)は1,677億円と市場を占める割合は低いが(5.4%、最多はフリマアプリなどのモノのシェアで49.8%)、拡大傾向にある。

(3) アパレル・メイクアップ用品~アパレルはファストファッションや中古で引き続き厳しい状況、メイク用品は改善

「背広服」や「婦人用洋服」の支出は月ごとの増減が大きく、外出行動との関連が深いため、コロナ禍前を大きく下回る月が多く見られる(ただし、いずれの年も消費増税の影響を受けた反動減との対比で10月は伸びやすい傾向にある)[図表4(e)]。なお、2024年4月に「背広服」が大幅に増加しているが、これは5類移行後の初めての新年度におけるスーツの買い替えや入社式といった行事需要が影響していると考えられる。

なお、「背広服」の支出額は猛暑の影響もあるのか、夏には低迷したが、秋以降はコロナ禍前の約9割の水準まで回復している。また、アパレル用品全般については、オフィスのカジュアル化やテレワーク普及による出社機会の減少、さらにはファストファッションやフリマアプリ等の二次流通の普及によって、今後とも厳しい競争環境が予想される。

「ファンデーション」や「口紅」はコロナ禍前を下回る月が多いものの、メイクアップ用品の支出額が増加傾向にある背景には、5類移行に伴う消費行動の平常化、特にマスク着用機会の減少によって、2024年も改善傾向が続いている[図表4(f)]。

(4) 対面サービス~インフルエンザをはじめとした感染症の季節を問わない流行で診療代は高水準で推移

「医科診療代」や「マッサージ料金等(診療外)」、「理美容サービス」は、いずれも必需性が高いため、外出行動に関連する費目の中で、コロナ禍でも比較的早期に改善傾向を示してきた[図表4(g)]。2023年・2024年と「医科診療代」が高水準で推移している背景には、外出行動の平常化に伴い、インフルエンザをはじめとした様々な感染症が季節を問わず流行し始めたことにより、医療機関の受診が増加した可能性がある。

(5) 外食~特に「飲酒代」は改善傾向だが足元減少、働き方の変容と物価高で消費抑制対象の可能性も

外食の「食事代」は、2023年後半以降で増減はあるが、おおむね横ばいで推移している[図表4(h)]。一方、「飲酒代」は、2023年と比べて2024年の方が改善傾向は強まっているが、足元(2024年12月)では減少しており、年明け以降の動きが注目される。なお、両項目ともコロナ禍前の水準と比べると弱含みであり、国内旅行や遊園地などと比べても改善傾向が弱い。この要因には、テレワークによる就労者の外食機会(昼食や職場の飲み会)の減少に加え、物価高が続く中で外食が消費抑制の対象となっている可能性があげられる。