(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

アメリカにおける“3つのA”への影響

次に、レポートをもとに、アメリカでの“3つのA”への影響を見ていく。

負担可能性の点で、住宅所有者の懸念が高まっている

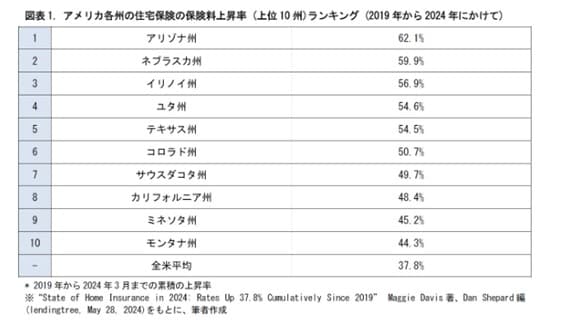

インフレ率と比較した場合、保険料率は大幅に上昇しており、住宅所有者の懸念が高まっている。消費者が支払う金額と、保険会社が必要と考える金額との間には大きなギャップがある。(※)2019年から2024年の間に、住宅保険の保険料が50%以上上昇した州もあり、全米平均でも37.8%の上昇となっている。

保険会社にとっては、保険が利用可能な地域で保険料を引き上げて、その高料分を、本来であれば保険に加入できないと判断される地域での保険引受に充てることで、リスク調整を行うことが考えられる。この調整は、もし実現可能ならば、消費者の間の経済的な格差を縮小する効果を生むものとなる。ただし、本来のリスクを超える保険料を支払う契約者と、リスクより過少な保険料で保障を受ける契約者の間で、不公平が生じているとみることもできる。保険会社は、リスク区分とそれに応じた保険料率の設定を、いかに公平・公正なものとし、契約者にとって納得感のあるものにするか、という困難な問題に直面することとなる。

(※)消費者がリスクを軽減し、その軽減を保険会社が個々の住宅所有者または地域全体、さらにはより大きな地域で展開することによって、価格の手頃さを向上させることができる。保険会社が消費者のリスク軽減行動に対して一定の割引を行うことが、不可避と見られた保険料上昇と相殺されることにより、価格の手頃さをもたらすためだ。なお究極的には、消費者の観点から最も望ましい状況は、保険を必要としないところまでリスクを軽減することであるが、それは保険業界にとって最善の最終目標ではない。

保険会社の撤退事例が発生しており当局が確認中

利用可能性にも地域間のギャップがある。具体的には、規制や消費者の保険料負担可能限度が異なるために、保険会社が必要と考える保険料を確保できない地域がいくつかある。こうした地域からは、保険会社は撤退せざるを得ない状況となっている。

上記図表以外の州でも、知られていない事例がある可能性が高いとみられている。全米保険監督官協会 (NAIC) と州当局は、保険会社の撤退事案と、それがどこで起こっているかについてデータを収集している。ただし、それらのデータとその分析結果は現在のところ一般向けには利用可能とされていない模様である5。

米国財務省は保険の“3つのA”について調査を開始

米国財務省は、住宅保険等に関して、連邦や州の規制当局と協力して、保険コストの上昇と保険適用範囲の減少を調査している。通常、住宅保険では、保険の利用可能性と負担可能性の問題が、不動産価格に影響を与える。ある研究6によると、指定された火災危険度の高い地域で山林火災リスクの開示義務のある住宅は、開示義務のない住宅よりも平均4.3%低い価格で販売されていたとされる。住宅価格の下落は、銀行等の住宅ローン保険料率や融資実務に影響を及ぼす。

さらに、利用可能性の問題が深刻化すれば、住民が居住している地域を離れざるを得なくなる事態も生じる。これは、コミュニティの課税ベースを損なうことを意味し、公共サービスの低下にもつながる。最終的には、コミュニティ間の社会的不平等を悪化させる恐れがある。