(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

金融リテラシー・ギャップとは~「自信」が金融行動に与える影響

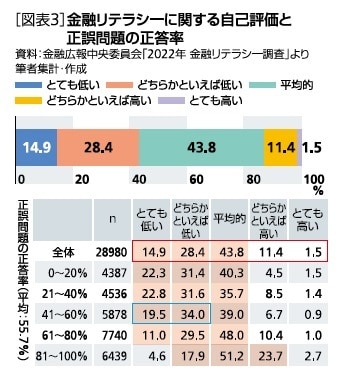

日本人の金融リテラシーの自己評価を概観すると、「平均的」43.8%と『低い』(「どちらかといえば低い」+「とても低い」)43.3%が並んで高く、一方で『高い』(「どちらかといえば高い」+「とても高い」)は12.9%と、大きく差がついている。これを金融に関する正誤問題の正答率(=客観的評価)の層別にみると、正答率が高いほど自己評価も高くなる傾向はあるものの、その傾向はいびつに見える。

たとえば、「高リテラシー層」と呼ばれる「81~100%」の層では、自己評価は「平均的」51.2%が最も多く、『高い』26.4%と『低い』22.4%は4.0ポイントの差しかない。また、正答率の平均(55.7%)を含む「41~60%」の層では、『低い』63.5%が最も多い。

ここから、日本人の金融リテラシーに対する自己評価が客観的評価に見合わず、保守的な評価に留まっていることがわかる。

金融広報中央委員会(2022)は、金融リテラシーのレベルに対する「客観的評価」と「自己評価」の差を「金融リテラシー・ギャップ」と定義している。当然、自己評価は各人の主観的な基準によるものであるため、その大きさについて絶対的な評価をすることはできないが、少なくとも調査標本の中で平均的な正答率を持つ層の半数以上が自身の金融リテラシーを『低い』と評価していることは、日本における金融リテラシー・ギャップの存在を象徴する結果といえる。

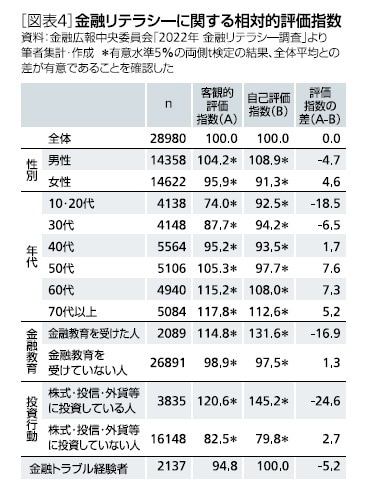

次に、金融リテラシーに関する客観的評価と自己評価の傾向の違いを確認する。客観的評価と自己評価について、それぞれ全体平均を100とした指数とその差を層別に表したのが図表4である。

まず年代に着目すると、両指数ともに年代を追うにつれ上昇しているが、客観的評価指数の上昇に比べ自己評価指数の上昇は緩やかで、差が正に大きくなる傾向があることがわかる。ここから、年齢とともに客観的リテラシーは向上するものの、その高まりに自信が追いつかず、結果として年齢が高いほど自信が不足していく状況があることがわかる。

次に、「金融教育を受けた人」と「金融教育を受けていない人」を比較すると、金融教育を受けた人ほど両指数ともに高く、金融教育の効果が見てとれる。指数の差に着目すると、「金融教育を受けていない人」(1.3ポイント)より「金融教育を受けた人」(-16.9ポイント)のほうが負に大きいことから、金融教育が客観的リテラシーの向上だけでなく、むしろ自信の向上に大きく寄与している可能性が示唆されている。

最後に、投資行動についてみると、「株式・投信・外貨等に投資している人」は両指数ともに高く、主観・客観を問わず金融リテラシーと投資行動の関連性がが改めて確認できる。また、投資行動の有無による指数ごとの差に着目すると、客観的評価指数の差(38.1ポイント)より自己評価指数の差(65.4ポイント)の方が明確に大きく、客観的リテラシーよりも自信の方が投資行動との関連性が強いことがわかる。ただし、投資行動に関しては、自信との相互作用が想定される。

考えてみれば、私たちが投資行動の判断材料として自身の知識や判断力を考慮したとしても、それはあくまで自己評価に過ぎない。その前提に立てば、能力という観点で投資行動の有無に直接的に影響を与えうる要因はまさに「自信」であり、金融教育の経験や客観的リテラシーはその裏付けにすぎないともいえる。

以上の分析および米国との比較から、現状日本では自信不足が資産形成の促進における1つのボトルネックとなっていると考えられる。それを改善しなければ、単に客観的リテラシーを向上させたとしても、その投資行動への効果は非効率に留まってしまうといえる。

【THE GOLD ONLINE おすすめの会員限定記事】