(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

Tさんが想像していなかった「ワーホリ」の“落とし穴”

先述したように、出稼ぎ目的のワーホリ利用者は、SNSなどでも話題になるほど増加の一途をたどっていますが、気軽に行くには注意が必要です。今回、オーストラリアのワーホリ利用でTさんの周囲に起こっていた問題点として挙げられるのは、主に次の2点です。

1.想像以上の物価高

オーストラリアは近年、最低賃金の大幅引き上げによる人件費の増加、ウクライナ戦争に起因する原油・天然ガスの高騰、コロナ禍などを背景にインフレ傾向にあります。特に2022年は大きくインフレが進行し、約6.6%ものインフレ率を記録しました。

こうしたインフレから物価が上がっているほか、「豪ドル高・円安」も物価高の原因のひとつとなっています。

2020年には1豪ドルあたり約73円の為替レートでしたが、2024年6月現在では1豪ドルあたり約96円まで豪ドル高が進行。日本円に直して考えると、2020年には100豪ドルのものを買うのに7,300円で足りたところが、2024年には9,600円必要になったというわけです。

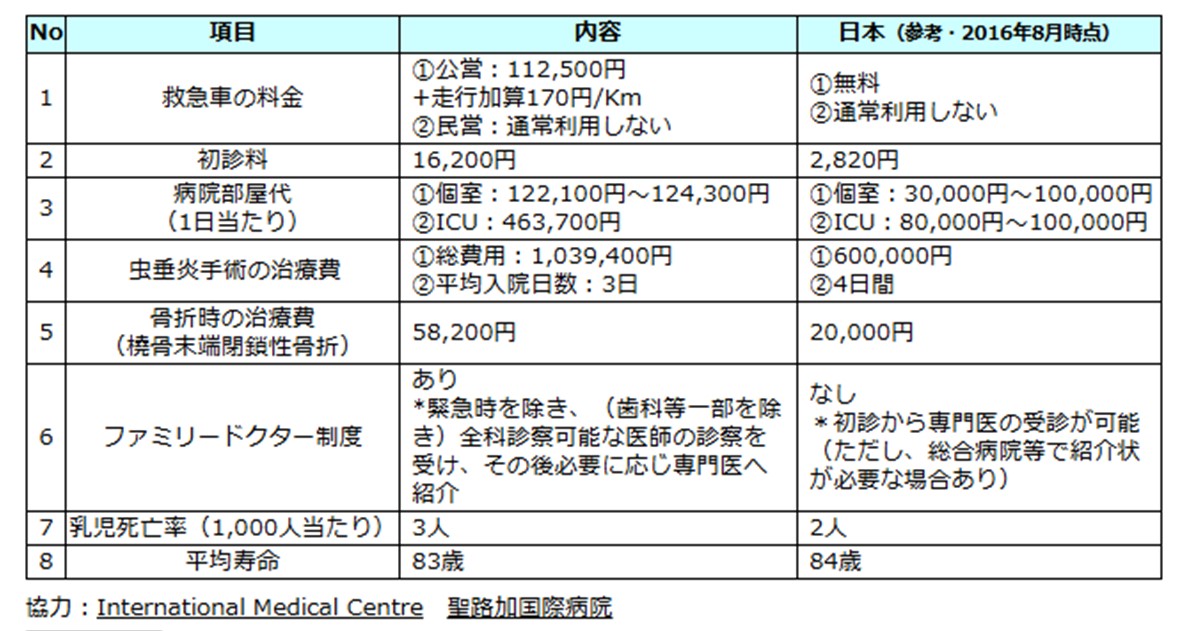

2.高額な医療費

オーストラリアは日本と変わらないほど最先端の医療や衛生環境が整ってはいるものの、医療費自体は日本の数倍かかります。

また、オーストラリアは日本の国民皆保険制度と同じような「メディケア」という公的医療保険制度を採用していますが、対象者は「永住権」を保持しているオーストラリア国民です。つまり、ワーホリで渡航する場合は対象外となります。

ワーホリの際、オーストラリアでの医療費は全額自己負担になるため、万が一に備えて「海外旅行保険への加入を検討する必要があるでしょう。

ワーホリについて調べると、かかる費用や注意点などの欄に必ずといっていいほど記載されているのが「海外留学保険」で、滞在1年あたり平均20~30万円ほどの費用がかかります。

しかし、できるだけ費用を抑えたいと考えたTさんは、最小限の保障しかおさえていませんでした。そうなると、今回のようにケガや病気などで保障金額が足りていなければ、不足分を自分自身で払う必要があります。

こうした事態を防ぐためにも、日本との医療保険制度の違いや実費を事前に把握し、必ず「保障金額が十分か」を確認してから保険に加入するようにしましょう。

お金が絡む“甘い話”には要注意…ワーホリ利用時は慎重に検討を

メディアなどで取り上げられているように、ワーホリ利用などによる海外短期就労者が、高収入を得るパターンがあるのも事実です。

ただ、甘い話につられ、対策や準備をせぬまま利用してしまうと、さまざまなデメリットに直面するうえ、落とし穴にはまってしまう可能性が高まります。今回見てきたもの以外にも、年金や住民税の手続き、確定申告など、渡航前~渡航後に確認し手続きを済ませなければならないことがたくさんあります。

そのため、海外就労に興味があったり希望している場合には、あらかじめ渡航国の経済情勢を調査したり、自身のライフプランや資金計画を立てるなど、入念に準備をしたうえで、渡航目的を明確にし、慎重に検討する必要があるでしょう。

山本 志歩

FP Office株式会社

ファイナンシャルプランナー