花岡智さん(62歳)は地元企業で長年働いた後、60歳で定年退職。その後、再雇用制度を利用して現在も働いています。もらった退職金2,000万円をどうしたらいいのか悩んでおり、預金に入れたままで老後生活が成り立つなら、それでもいいのかもと考えつつ、新NISAを活用しつつ投資に回して増やしたほうがいいのか?とも考えています。しかし、大きなお金を投資に回す場合、十分な知識と計画がないと、先々「選択を誤った」と後悔する可能性もあります。この記事では、花岡さんが直面する課題をもとに、FPの青山創星氏が新NISA投資のポイントと注意点について詳しく解説します。

(※写真はイメージです/PIXTA)

「退職金2,000万円をがつんと投資に回せば、悠々自適な老後が手に入る…」新NISAで一攫千金をもくろむ62歳男性が一転、考えをあらためたワケ【FPの助言】

成長投資枠も使えば、91歳まで資金が持つ可能性が出てくる

「新NISAの生涯投資枠1,800万円は、それをすべてつみたて投資枠として使うこともできますが、成長投資枠として使えるのはそのうち1,200万円までとなっています。そして、年間の投資枠は360万円です。それをすべてつみたて投資枠の商品で積み立てることもできます。

しかし、成長投資枠にしかない商品では年間240万円までの投資しかできないということになっています。こうした新NISAの基本的な仕組みをしっかり理解した上で活用していく必要があります」

そういいながら、永瀬FPは新NISAのつみたて投資枠と成長投資枠の両方を使った場合の試算例を提示しました。

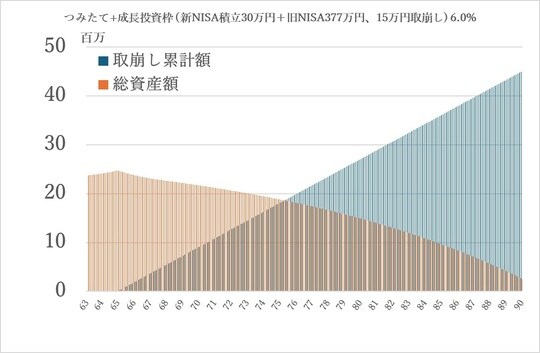

●プラン3:つみたて投資枠+成長投資枠を利用した場合

プラン3では、退職金の中から毎月30万円を積み立てながら65歳から年金の不足分15万円を毎月取り崩していきます。こちらも利回り6%で試算すると、平均寿命を超える91歳まで資産が持つ可能性があります。

[図表3]つみたて+成長投資枠(新NISA積立30万円+旧NISA377万円、15万円取崩し)6.0%

3つのプランを見せ終えた永瀬FPは、こう話しました。

「退職金2,000万円をそのまま預金に置いておいても、インフレや低金利の影響で実質的な価値が目減りする可能性が高いです。一方、新NISAを活用すると、非課税で投資を行うことができ、効率的に資産を増やせる可能性があります。また、新NISAはいつでも解約できるので、医療費や予期せぬ出費に備える資金を確保するという観点からも有効です。

老後はリスクの高い投資はしない方がよいという話を聞くことがありますよね。先ほどもお話しましたが、一攫千金を狙うような投資はおすすめできません。では、積み立て投資はどうかというと、投資できる期間が短いということがリスクになるといわれています。ですが、今は長生きの時代です。65歳から90歳までは25年間もあり、十分長期投資のできる時間があります。投資期間が長くなるほど投資の成果も期待できるので、決断するなら早いほうが有利になります。

ただし、新NISA制度を使ったからといって必ずしも資産を増やすことが保証されるわけではありません。この制度はあくまで非課税で投資を行うことができることで、資産増加の可能性を高める一助になる制度だということを理解しましょう」