花岡智さん(62歳)は地元企業で長年働いた後、60歳で定年退職。その後、再雇用制度を利用して現在も働いています。もらった退職金2,000万円をどうしたらいいのか悩んでおり、預金に入れたままで老後生活が成り立つなら、それでもいいのかもと考えつつ、新NISAを活用しつつ投資に回して増やしたほうがいいのか?とも考えています。しかし、大きなお金を投資に回す場合、十分な知識と計画がないと、先々「選択を誤った」と後悔する可能性もあります。この記事では、花岡さんが直面する課題をもとに、FPの青山創星氏が新NISA投資のポイントと注意点について詳しく解説します。

(※写真はイメージです/PIXTA)

「退職金2,000万円をがつんと投資に回せば、悠々自適な老後が手に入る…」新NISAで一攫千金をもくろむ62歳男性が一転、考えをあらためたワケ【FPの助言】

預金のままなら、ゆとりある生活は82歳までで終わり

「花岡さん、旧NISA分377万円は、新NISAとは別枠でそのまま積立時から20年間非課税運用できます。新NISA枠は1,800万円まるまるを別途使えるということになるのです。

退職金2,000万円を預金のままにしておくと、最低限の生活の老後がほぼ確定します。インフレに対処することも難しいでしょう。しかし、新NISAを活用して投資することで、将来のゆとりある生活を確保するために必要な資金を増やせる可能性が高まります。とはいえ、一括で大金を投資に回して一攫千金を狙うような、危ない投資はおすすめできません」

永瀬FPはそう言って、退職金2,000万円と旧つみたてNISA分377万円を、どのように運用すべきかについてプラン例を提示しました。なお、預貯金の300万円は万が一のときのため「ないもの」と考え、今回の試算に含めていません。

●プラン1:退職金を預金にそのまま置いておいた場合

退職金を投資せずに預金(平均金利を0.5%と想定)に置いておいた場合、[図表1]のように82歳で資金が底をついてしまう可能性があります。

※63歳から旧つみたてNISA分377万円をそのまま想定利回り年6%(保守的)で月複利運用し、退職金2,000万円は預金(想定金利0.5%)のまま。65歳からは運用しながら毎月15万円を預金、旧NISAの順で取崩し。投信の信託報酬等手数料、預金払出し時の税は考慮せず。

[図表1]投資せず(預金)0.5%+旧NISA377万円6%、10万円取崩し

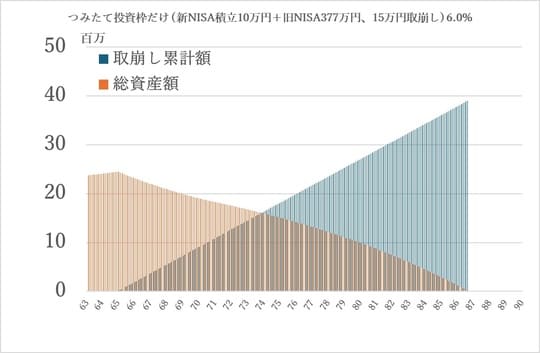

●プラン2: つみたて投資枠を利用した場合

プラン2では、新NISAのつみたて投資枠で退職金の中から毎月10万円を積み立てながら、65歳からは年金の不足分15万円を毎月取り崩していきます。保守的な利回り6%で試算すると、86歳まで資金が持つ可能性があります[図表2]。

※63歳から旧つみたてNISA分377万円をそのまま想定利回り(年6%)で月複利運用し、退職金2,000万円の預金(想定金利0.5%)の中から毎月10万円を世界株連動の投資信託で積み立て運用。想定利回り(年6%)で月複利運用。65歳からは運用しながら毎月15万円を預金、新NISA、旧NISAの順で取崩し。

[図表2]つみたて投資枠だけ(新NISA積立10万円+旧NISA377万円、15万円取崩し)6.0%

2つを比較して見せながら「あくまで試算例となりますので、実際の利回りなどによって結果は変わります。とはいえ、投資することによって老後の生活資金が長持ちする可能性が高まります。だからこそ、新NISAを活用して安定した投資を行うことを考えるとよいのではないでしょうか」と永瀬FPは説明しました。