高齢者の就業率は、年々上昇しています。セカンドライフの働き方と年金は密接に関係しています。そのため、どのような働き方・受取り方をすれば、どのくらいの年金を受け取れるのかしっかりと事前に把握したうえで検討しなければなりません。本記事ではYさんの事例とともに、定年後の働き方や年金受給の際の注意点について、FP dream代表FPの藤原洋子氏が解説します。

(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

繰下げ受給で年金額はどのくらい増える?

年金を遅らせて受け取れば、年金額は増えるといわれていますが、実際どのくらいになるのでしょう。

現在の年金額

60歳以降も厚生年金に加入しているYさんには、それまでと同じようにねんきん定期便が届きます。Yさんの老齢年金の見込額は、ねんきん定期便で確認することができます。現在の見込額は、年額220万円です。65歳からの見込額は、

平均標準報酬月額65万円×5.481÷1,000×加入月数24ヵ月≒8万5,504円

上記の金額が加算されますので、年額228万円となります。

繰下げ受給をした場合の年金額

年金の受給を開始する時期は75歳まで遅らせることが可能です。年金を遅らせて受け取ることを「繰下げ受給」といいます。繰下げ受給の年金額は、

65歳に達した月から繰下げ受給する月の前月までの月数×0.7%

という計算式で算出します。仮にYさんが年金を70歳まで繰り下げて受け取ることにすると、

年金額の増額率=12ヵ月×5年×0.7%

となり、42%増額され324万円になります。同様に、75歳まで繰り下げて受け取る場合は、84%増額され、420万円となります。

年金受給額を計算する前に…日本人の「平均寿命」を確認

ここで、日本人の平均寿命を確認したいと思います。厚生労働省の最新の発表では、男性の平均寿命は81.05歳です。ここでは、Yさんが81歳まで年金を受け取ったとして計算してみましょう。

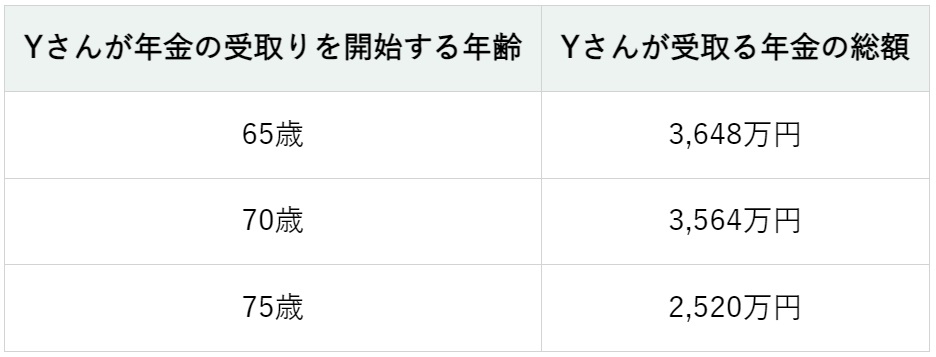

[図表]年金受取り開始年齢別 81歳まで生きる場合の年金の総額 出所:筆者作成

年額では大きな差がなくとも、65歳から受け取り始めたほうが総額では大きな差ができ、多く受け取ることができるとわかります。Yさんが年金の受取りを70歳から開始すると82歳、75歳から開始すると87歳になるころに、65歳から受け取るよりも総額が多くなるのです。

長生きすればするほど多く受け取ることのできる年金ですが、まずは平均寿命までの受取り額で比較検討してみるのもよいかもしれません。