まずは「医療法人制度」について理解しよう

医療法人とは、医療法において規定された特別法人であり、都道府県知事に認可決定権があります。

ここでのポイントは

①医療法に規定された特別法人である

②都道府県知事の認可が必要

ということです。

もう少し詳しく見ていきましょう。

①医療法に規定された特別法人

普段よく目にする株式会社は「会社法」という法律によって規定されているのに対して、医療法人は「医療法」という法律によって規定されています。

したがって一般的に馴染みのない用語がたくさん出てきます。

設立の要件

イ 病院、診療所、老健施設を開設する医師・歯科医師のみ設立が可能です。

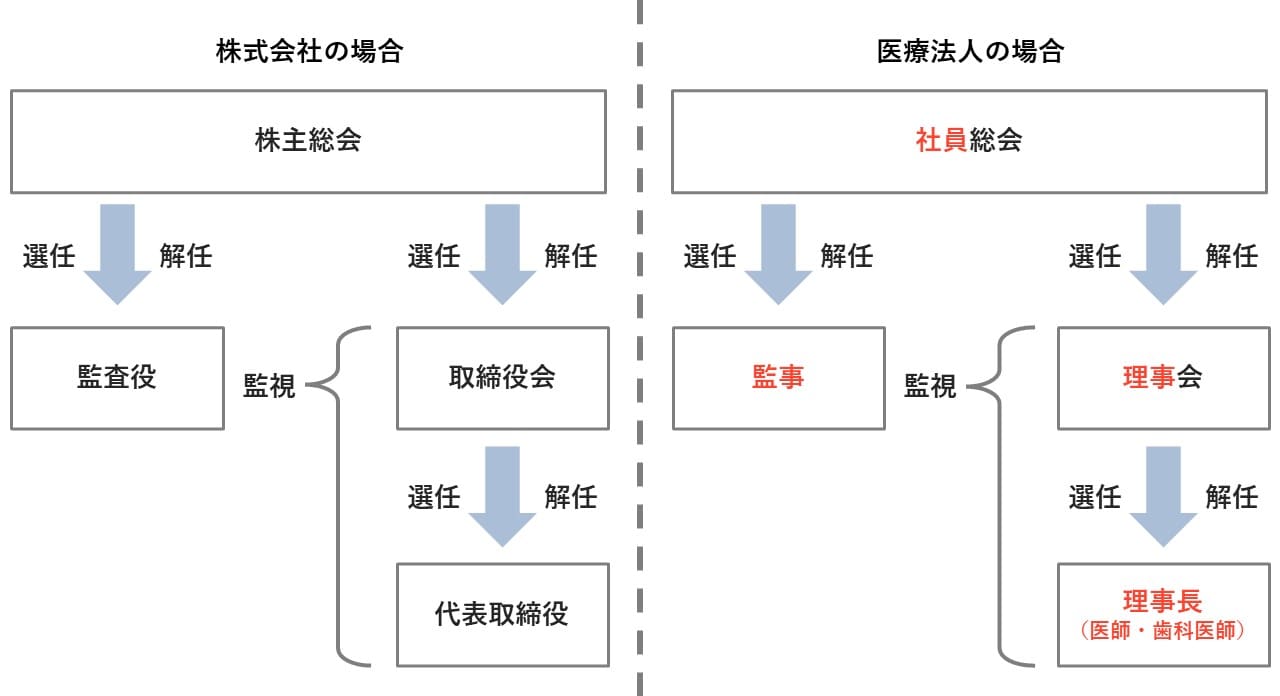

ロ 運営機関

最高意思決定機関…社員総会(社員は3名以上)

執行機関…理事会(理事は3名以上)

監査機関…監事(監事は1名以上)

医療法人制度を理解しようとした場合、まずは上記のような聞き慣れない言葉の壁にぶつかります。なるべくわかりやすく説明しますね。

★ここでのポイント★

●「社員」とは株式会社でいうところの「株主」のようなものです。現段階では社員総会とは株主総会のようなものだと考えていいでしょう。世間でいうところの「会社員」や「スタッフ」という意味ではありませんので勘違いのないようにしてください。

●社員は出資をしていなくてもなることが可能です。簡単に社員に就任できる反面、社員の権限は株式会社でいうところの株主よりも権限が強いため、お互いの意見が対立した場合非常に厄介です。したがって絶対に信頼できる人を選ぶ必要があります。

●理事の中から理事長(いわゆる社長)を選びます。理事長は医師・歯科医師のみ就任可能です。

●親族は監事(いわゆる監査役)に就任できません。それなのに監事は理事長の次に権限が強いため、絶対に信用できる方に就任してもらう必要があります。

これだけ押さえておけばOK!

★医療法人設立に必要なメンバーは最低4人(理事3名、監事1名)

★上記4人のメンバーは絶対に信頼できる人を選ぶこと

★親族は監事に就任できない

②都道府県知事の認可が必要

医療法人になるためには、県知事の認可が必要で、申請のタイミングは年2回だけです。申請のタイミングは年2回で都道府県によってスケジュールが異なります。また、申請書類の提出先は都道府県庁になります。

医療法人成りのメリットとデメリット

以下、医療法人成りのメリット・デメリットについて見ていきます。

メリット

①節税メリット

建前上は、「資金の集積を容易にし、医療の永続性を目指す」となっていますが、実際は所得税率と法人税率との税率の差による税負担の軽減を目的とするケースがほとんどです。また消費税課税事業者の場合、医療法人化後1~2年は消費税の納税義務が免除されます。

②事業承継メリット

個人の場合は、大先生が個人医院の廃業手続きをしたのちに、若先生は個人事業の開業手続きをする必要があるため、手続きがとても大変です。

法人の場合は、理事長交代の届け出のみで、簡単に事業承継が可能です。

③事業拡大メリット

メンタルブロックがなくなり、事業拡大がしやすくなる点があげられます。

個人医院の場合は所得税・住民税が課税され、最高税率は55%となります。最高税率の場合、100万円の利益に対して55万円の税金がかかりますので、「こんなに税金が増えるんだったらあんまり頑張らないでもいい。このくらいでやめておこう」というメンタルブロックがかかってしまうケースが少なくありません。

ですが、医療法人化すると、法人税が課税されることにはなるものの、所得税・住民税と比べると税負担はずいぶんと下がります。

つまり、同じ額の利益に対し、医療法人のほうが手もとに残るお金が増えていきます。

そこで「もっと頑張って地域医療に貢献しよう!」と前向きに考えられるようになり、その結果として事業が拡大しやすくなるのです。

④家計と事業の分離

個人医院は家計と事業のお金が混ざってしまうので、お金の流れが把握しづらいです。そのため、金銭の支出に臆病になりやすい傾向にあると感じています(批判を恐れずに言うとケチになりやすいということです)。

それに比べて医療法人化後は、完全にお金の流れが分離されますので、「いくら医療機器に投資できるか?」、「スタッフの昇給はいくらできるか?」などを考えやすくなります。必要なところに必要なお金を投入できるようになると、その結果として事業規模が拡大しやすくなります。

デメリット

①法人の資金が個人的なことに使えなくなる

医院のお金を私的に使うと、(大げさな言い方をすると)「横領」となります。しかし実際は、「どんぶり勘定でなく、お金の流れがわかりやすくなって良かった!」と喜んでもらえるケースが多いです。

②残余財産は国等に没収される

解散時に残った財産は、国等に没収されますので、役員退職金で払い出すなど計画的な運営が必要です。ただし、実際に国に没収されたケースは、筆者はまだ見たことがありません。

③経営状況が都道府県庁にて閲覧可能

収支状況を都道府県に届け出なければなりません。またこの届け出た収支状況は都道府県庁にて誰でも閲覧可能です。

④社会保険への強制加入

法人化すると、強制的に社会保険に加入することになります。費用はかかりますが、社会保険へ加入すると人材採用力のUPにつながるため、プラスに捉える院長先生が多く、むしろメリットといえるかもしれません。

経験上、上記デメリットは「計画的に医院経営するちょうど良い機会になります!」と前向きに捉える院長先生が多いように思います。

医療法人化するタイミングは?

誤解を恐れずにいいますと、院長先生の所得(専従者給与を引いた後の利益)が毎月100万円を超えると税負担感が増しますので、そろそろ医療法人化のタイミングだと思ってください。

よくある質問

いままでの経験上、よくある質問をまとめました。ぜひ参考にしてください。

Q1 まだ開業して1年しか経っていません。医療法人化するのは早すぎますか?

A1 そのようなことはありません。筆者の経験では医院開業後、11ヵ月目で法人化の申請をなさった院長先生が4人おられます。

Q2 医療法人化するとどのくらいの節税効果がありますか?

A2 個別性が強いため、一概にはいえません。顧問税理士に節税額のシミュレーションをしてもらってください。

ただし経験上、

院長先生の年齢:40歳(65歳で引退予定)

院長先生の毎月の所得:100万円

の場合は、生涯節税額は3,000万円以上になることが多いです。

Q3 監事になってくれそうな方が見当たりません。

A3 実は法人化することを決めた院長先生にとって最も高いハードルは、監事を探せるかということです。都道府県によって微妙に監事の要件が異なりますので、医療法人化に詳しい専門家にご相談ください。

Q4 理事や監事には給料を払う必要があるのでしょうか?

A4 とくに定めはありません。払わなくても大丈夫です。

Q5 医療法人化の申請は自分でできますか?

A5 おそらくできないと思います。仮に自分でできたとしても、申請書類は合計すると100ページ程度のボリュームになります。

莫大な時間を使って申請書類を自ら作成するよりも、その時間を日々の診療に充てたほうが金銭的にも得だと思います。

また、医療法人化の申請ルールは都道府県によってかなり異なります。〇〇県で「いいですよ」と言われたことでも、△△県では「だめです」といわれるケースも多いため、医療法人化に詳しい専門家(税理士・行政書士)に依頼されることをおすすめします。

専門税理士が考える医療法人化の「最大のメリット」とは?

最後に、これまでの経験から、医療法人化の最大のメリットは、

①家計と事業のお金が分離されることにより経営判断がしやすくなる

②メンタルブロックが外れることにより、事業が拡大する

ことだと考えています。

前にも述べましたが、個人事業は家計と事業のお金が混ざってしまうため、どこにいくらのお金を使っていいのか判断がしづらい傾向があります。

また個人事業は所得税が課税され、累進課税になるため、「税金が高いな…どうせ頑張って働いても税金が増えるだけだし…」と考えていた院長先生も、医療法人化すると税負担感も軽減されて「よし、開業した頃の気持ちに戻って地域医療のために頑張るぞ!」と考えるようになり、その結果、事業が拡大していく姿をたくさん見てきました。

幼いころから猛勉強をし、難関医学部に合格し、最難関の医師国家試験をパスし、臨床の経験を頑張って積んできた動機は「税金を安くするため」ではなかったと思います。

医療法人にしようかどうしようか? と悩んでおられる院長先生は、ぜひ医療法人成りをし、事業拡大を通じてたくさんの人を幸せにしてあげてください。

この記事が少しでも院長先生のお役に立つのであれば幸いです。

鶴田 幸之

メディカルサポート税理士法人 代表税理士