(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

ネットの情報収集で起こり得る、不適切な保険選択

今回の事例の横山さんは、インターネット上でがん保険に関する情報収集を行いましたが、情報量が多すぎて最終的に疲れてしまい、その時点での情報と自分のなかのイメージで最終結論を出してしまいました。それにより保険選択の根拠とすべき情報に到達できず、誤った認識から不適切な保険選択に至ってしまいましたが、これはインターネット検索で情報収集する場合に起こり得る恐ろしいことです。

いまは保険に限らずどんなことでもインターネットで情報収集することが可能になっています。保険に関してももちろん同じなのですが、インターネット検索で保険選択のための情報収集する場合に、あらかじめ知っておくべき注意点が2点あります。それが、

■たどり着いた情報に対する適切な保険選択にも知識が必要であること

という点です。がん治療の実態は一般の人にはあまり身近ではないため、いざがん保険を考えようと思っても、どのような情報に触れ、どのような備えをすべきか難しいかもしれません。以下で過去からのがん治療の実態がどのように変化したのか、これを踏まえ、がんへの備えを保険で考える場合の注意点についてみていきます。

がんで長期入院は過去のこと

がんは昭和56年に日本人の死因の第1位になりその後ずっと1位のまま推移しています。40年以上前からの話になりますが同じ死因の1位でも、がんを取り巻く状況は大きく変わっています。いまだに『がん=死』というイメージが残っていますが、国立がん研究センターによると、現在のがん5年生存率は60%を超えています。

つまり、がんに罹患しても多くの方ががんとつきあいながら暮らしていくことになります。そして今回の事例の横山さんは、がんという重い病気の場合治療は長期入院になるだろうと思い込んでいたわけですが、事前に以下の情報に触れていたらもう少し冷静に検討できたかもしれません。

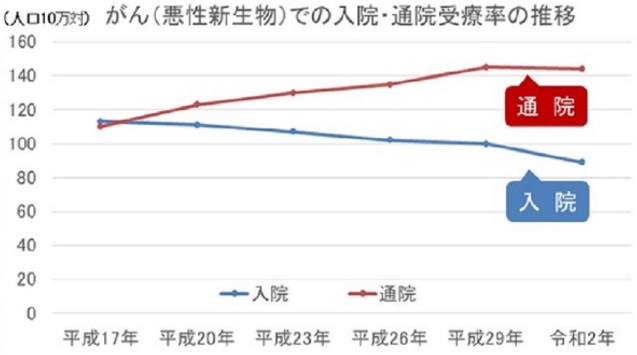

図表1は、がんでの平均入院日数の推移です。以前から下がり続けており、この20年ほどで半分程度の水準になっています。

次に治療を受けるがん患者さんの、入院・通院の比率です。20年ほど前から通院患者さんの方が多くなっていることがわかります。これらのデータから『がんだからといって病院でずっと入院状態ではない』ということを知ることができます。

こうしたなか、がん患者のなかには治療と仕事を両立しながら過ごしている人が現在ではたくさんいるのですが、「働きながら治療すること」をあらかじめ想定しておく必要があります。今回の事例の横山さんは、もともと営業マネージャーとしてバリバリ働いていましたが、がん治療が継続し薬の副作用等の影響から、負担の少ない事務職に配置転換をされています。

がん治療が長期化した場合にはそういいたことも想定されるため、がん治療と仕事の両立をしていく場合には、

■がん治療の影響による月々の収入の減少(喪失)

という可能性を理解し、そういったシナリオとなった場合に経済的に困窮してしまうリスクがあるかどうかを検証することが、保険の必要性の根拠となります。

長期の治療費への備えががん保険

今回の事例の横山さんは女性保険という名称のいわゆる『女性特有の病気に手厚い医療保険』で乳がんへの備えをしたわけですが、結果として最初の入院・手術に対する保障しか得ることができませんでした。先述のとおり、がん治療の実態は変化しており、がん治療費が大きく掛かってしまうケースのひとつとして『通院治療の長期化』があげられます。

そして各種生命保険商品にはそれぞれ目的があるのですが、医療保険とがん保険に関しては以下のとおりです。

・がん保険:がん治療費の保険

もうすでに何度か触れたように、医療保険は入院・手術に備えるもので、もちろんがんも対象です。ただし、一般的にがんの手術は早期段階で行われ、再発・転移等のシナリオでは、通院での抗がん剤治療などが多くなってきます。

がんが早期の段階と進行した段階、どちらでより保険による備えが必要になるかといえば後者です。ですからがん治療費に備える保険を考えるならば、やはりがん保険が相応しいといえます。もちろんがん保険商品は多数ありますので、そのなかでもよりあらゆる治療、そして治療の長期化に耐えられるものを選ぶ必要があります。

まとめ

現在は保険もインターネットで気軽に情報収集でき、手続きまで終えられてしまいますが、今回の事例にあったように『保険加入の目的と保険選択にズレ』があれば、あとあととてもつらい思いをする可能性があります。

保険の場合には実際アクシデントが発生して保険を請求するという段階にならないと、その保険選択が適切であったかどうか実感できないという特徴があります。がんや医療という日ごろあまり身近でない分野について考える場合には、最新の情報をもとに適切な選択をしなければならないのですが、もし自分でそういった情報を得ることが難しい場合にはがんを取り巻く環境をよく知る専門家に相談して適切な保険選択をすることをおすすめします。

谷藤 淳一

株式会社ライフヴィジョン

代表取締役