K氏の自宅は“結婚前提”の戸建て…賃貸にすることで収入UP

3.賃貸収入を得る

K氏の自宅は、45歳のときに購入した2階建ての戸建てで、将来家族を持つことを前提に建てられたものです。住宅ローンはすでに完済しています。都心まで電車で15分程度の好立地ですが、1人で住むには広すぎて、掃除も大変だといいます。

「できればこぢんまりしたマンションに引っ越したい」という願望を聞いた筆者は、「それなら、KさんはC社にほど近い賃貸マンションに入居し、ご自宅はファミリー向けの賃貸住宅として貸し出すのはいかがですか?」と提案しました。

自宅を貸し出した場合、近隣の家賃相場から鑑みると月35万円(年間420万円)の収入が確保できます。一方、新たに借りる賃貸マンションの家賃は月12万5,000円(年間約150万円)ですから、単純に差し引くと月22万5,000円(年間270万円)が手元に残る計算になります。

なお、自宅を貸し出す際はあらかじめ期限を決める「定期借家契約」にすることで、K氏の足腰が立たなくなったら自宅を売却し、有料老人ホームに入所する選択肢をとることが可能です。安心安全に老後を過ごす一案といえます。

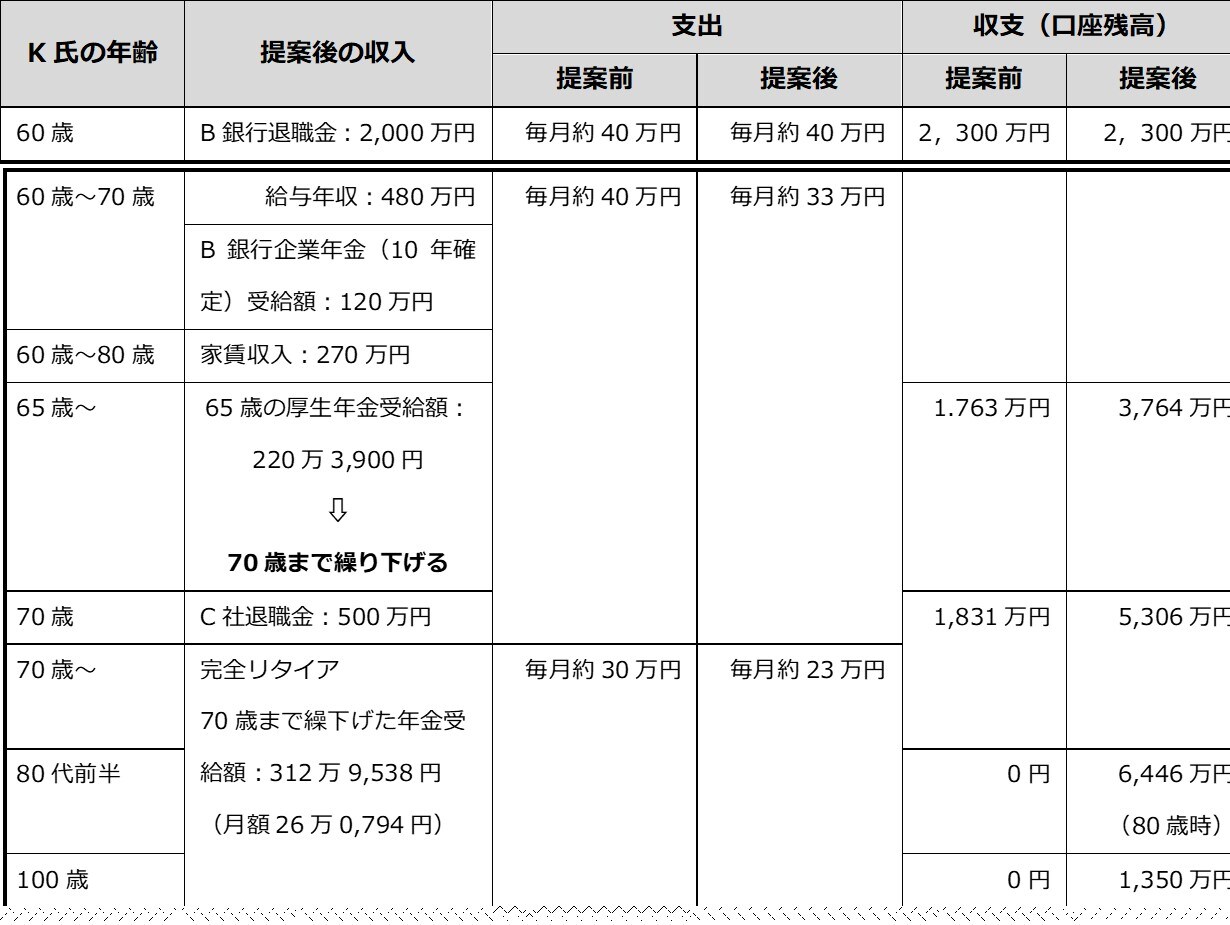

以上3点の見直しを行った場合、K氏の家計収支は[図表2]のようになります。

※ 家賃収入270万円は純利益(戸建貸出賃料420万円-居住賃貸マンションの家賃150万円)

※ 提案後の収支(口座残高)……自宅の貸出80歳まで、居住用マンションの家賃支払い一生と仮定して算出

なお、筆者は60歳前後のご相談者に、資産形成の方法として投資信託や株式といった「金融商品への投資」を勧めることも少なくありません。しかし、K氏は「元本保証のない金融商品への投資は肌に合わない」とおっしゃったため、今回は提案を控えました。

まとめ…人生はまだまだ変えられる

K氏は、筆者に相談したことで老後の生活資金に目途がつき、ほっと一安心です。とはいえ、結婚を諦めてはいないようで……「この歳になって、独りでいるのが無常に寂しくなるときがあるんです。結婚してくれる人はいないかな?」とはにかむのでした。

牧野 寿和

牧野FP事務所合同会社

代表社員/CFP

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】