“将来に備えるためのお金”は「投資」の形で持っておく

人の一生の中では、就職や結婚、住宅購入や子どもの教育などさまざまなイベントが発生し、お金がかかります。そうしたときに大切なのが「ライフプラン」です。各種イベントを想定してどのくらいのお金がかかるのかを想定しておくことや、災害や病気といった事態に備えることが大切です。

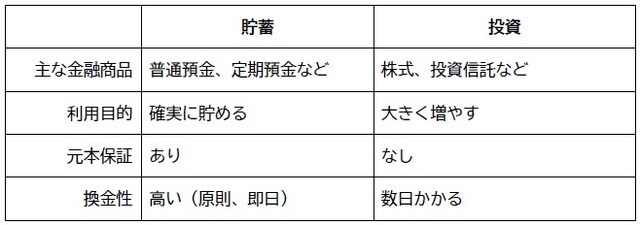

そして、ライフプランに基づいて将来のお金の準備を考えましょう。お金の準備には、「貯蓄」と「投資」の2種類があります。

「貯蓄」とは、お金を蓄えることで、銀行の預金などです。一方、「投資」とは、利益を見込んでお金を出すことで、株式や投資信託などが該当します。日常生活資金など、すぐに必要となる可能性のあるお金は、「貯蓄」の形で持っておくことが大切です。これは、銀行に預けている普通預金などの自由に引き出せるお金です。

一方、教育資金や老後資金など、将来のために増やしていきたいお金は、「投資」の形で長期的に増やすことが大切です。投資には一定のリスクがあるものの、預貯金よりも利益を得られる可能性が高いため、ある程度先を見越した備えに活用するのに向いています。

現行のNISA制度(一般NISA、つみたてNISA)の仕組みとメリット・デメリット

一般NISAの仕組みとメリット

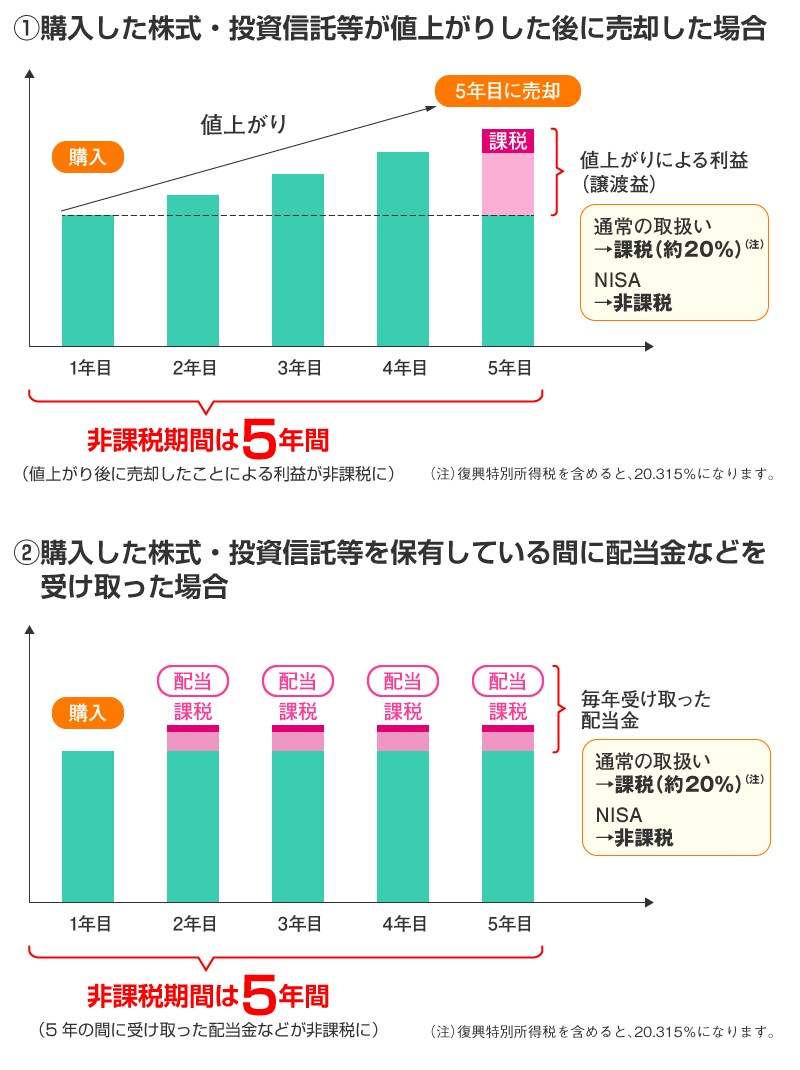

一般NISAは2014年1月にスタートした少額投資非課税制度です。年間投資枠は120万円で非課税保有期間は5年間、最大600万円まで株式の値上がり益や配当金、投資信託の譲渡益や分配金に税金がかかりません。

■つみたてNISAの仕組みとメリット

投資初心者におすすめなのは「つみたてNISA」です。つみたてNISAのおすすめポイントは、以下の3つです。

①年間40万円・最長20年間非課税で運用できる

つみたてNISAでは、年間40万円までの投資で得た利益が最長20年間非課税となります。

②長期・積立・分散投資に適した商品が対象

つみたてNISAの対象商品は、長期的に積み立てを行い、リスクを分散させることを目指しています。信託期間が20年以上、販売手数料が無料、信託報酬が低い、毎月分配ではないなどの条件を満たすファンドに限定されており、初心者でも選びやすくなっています。

※参考:金融庁ウェブサイト『つみたてNISAの対象商品』(https://www.fsa.go.jp/policy/nisa2/about/tsumitate/target/index.html)

③定期的・自動的に一定金額を買い付け

つみたてNISAでは、投資信託(ファンド)を定期的に一定金額で自動的に買い付けることができるので、投資のタイミングに迷うことなく、効果的な資産形成が可能です。

以上がつみたてNISAのポイントです。この制度を活用することで、投資初心者でも将来の資産形成に向けた積立投資をスムーズにできます。

■つみたてNISAのデメリット

投資初心者におすすめのつみたてNISAですが、デメリットや注意点もあります。まず、投資信託などの対象商品は元本保証ではなく、元本割れのリスクもあります。また、損失が発生しても税制上の恩恵は受けられません。

さらに非課税枠が年間40万円と、一般NISAの年間120万円に比べて少ないこともデメリットです。つみたてNISAと一般NISAは選択制であり、資金や投資目的によって適した方を選ぶべきです。特にまとまった資金がある場合や、短期で効率的な投資をしたい場合には、一般NISAが向いています。

つみたてNISAで20年間運用した場合、どうなる?

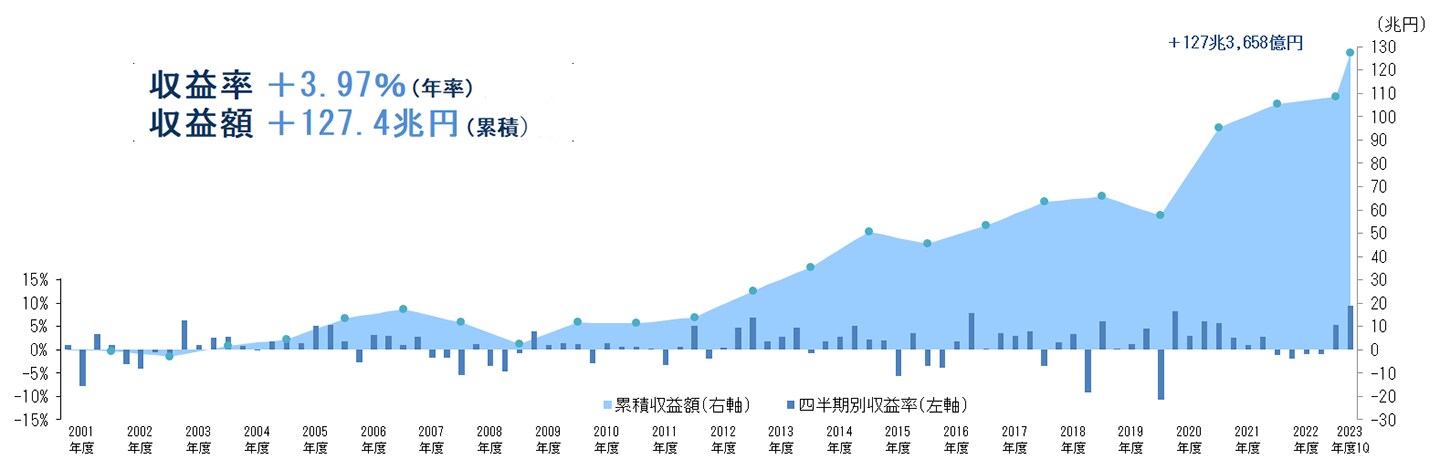

つみたてNISAで長期間(20年間)運用するとどうなるのでしょうか。「長期・積立・分散」投資では、公的年金を運用しているGPIF(年金積立金管理運用独立行政法人)の運用状況が参考になります(図表4)。

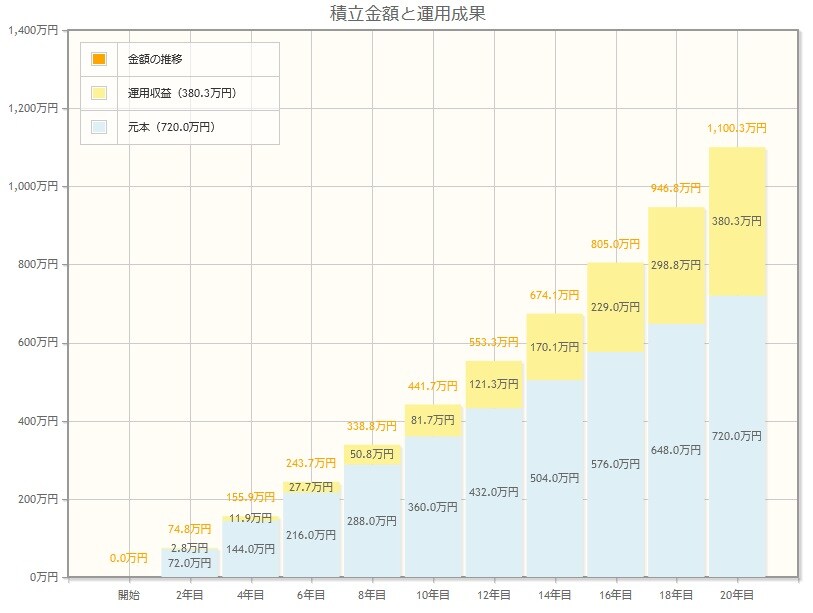

GPIFの2001年度から2023年度第1四半期までの収益率は+3.97%(年率)となっています。それでは、つみたてNISAで毎月3万円、年率4%で20年間運用したら、運用益はいくらになるのでしょうか。金融庁のサイトで確認してみましょう(つみたてNISAの年間投資額は40万円なので、毎月3万円程度〔40万円÷12ヵ月〕が上限になります)。

投資元本720万円、運用収益380.3万円で最終積立金額は約1,100万円になります。通常の課税口座では380.3万円に約20%の税金がかかるので、つみたてNISAでは約76万円お得になります。

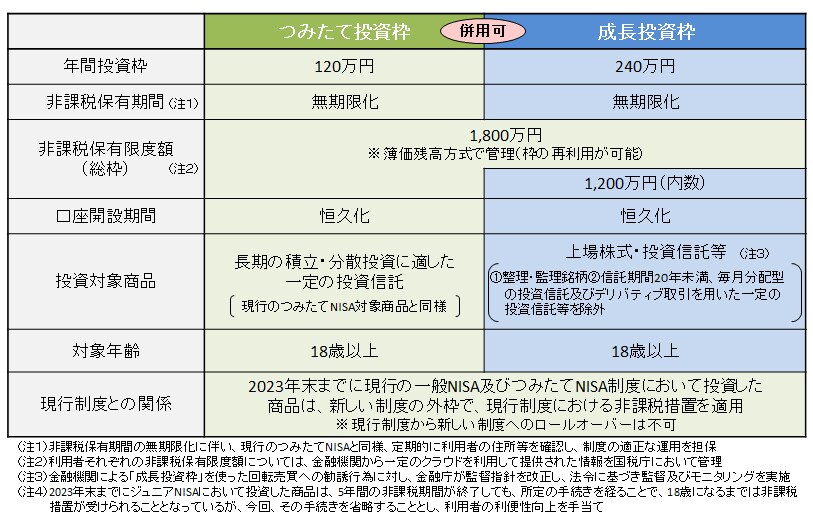

2024年から始まる「新NISA」とは?現行のNISAと何が違うのか

投資の利益にかからないNISAが、2024年から新NISAとしてパワーアップします。いままでのNISAとどのような点に違いがあるのかについて解説します。

■いつでも投資でき、非課税期間が無限になる

現行の制度では、口座開設期間が2023年までのため、一般NISAは2028年まで、つみたてNISAは2042年までの予定でした。しかし、新NISAでは口座開設期間が恒久化され、期限を気にせずに投資を続けられます。

また、投資の利益を非課税にできる期間、つまり非課税期間は、一般NISAが5年間、つみたてNISAが20年間です。この期間が過ぎると、保有していた株式や投資信託は課税口座(特定口座・一般口座)に移されます。しかし、新NISAでは非課税保有期間が無制限です。つまり、5年間や20年間といった制限はありません。30年、40年、50年と、いつまでも運用益の非課税の恩恵を受けることができるのです。

■年間の投資上限額が増える

現行のNISAでは、投資の年間上限額が決まっています。つみたてNISAは1年に40万円まで、一般NISAは1年に120万円まで投資できます。しかし、新NISAでは、さらに広い範囲での投資が可能になりました。つみたて投資枠では1年に120万円まで、成長投資枠では1年に240万円まで投資できます。つみたて投資枠と成長投資枠は併用できるので、新NISAでは1年に最大で360万円まで投資できるのです。

■現行のNISAで投資した資産はどうなる?

現行の一般NISA、つみたてNISA口座を保有している場合、2024年に自動的に新しいNISA口座が開設されます。そして、現在の一般NISAで投資した資産は、新NISAの開始後もそのまま現行の非課税期間で運用を継続できます。非課税投資期間は5年間であり、2023年中に投資した分は2027年まで利益が非課税になるのです。ですから、一般NISAで保有している資産を即座に売却する必要はありません。

ただし、2024年からはロールオーバーという仕組みは廃止されるため、一般NISAから新NISAへの移行はできません。2023年中に一般NISAで投資した資産は、2028年には課税口座に移され、その後の運用益は課税対象になります。ですから、非課税期間内に相場を見ながら一旦解約して、新NISAの投資資金として活用するようにしましょう。

また、2023年末まで現行のつみたてNISAで投資した資産は、2024年以降の新NISAの生涯投資枠とは別枠で保有できます。利益には税金がかからず、20年後に課税口座に移されます。非課税期間が終わるタイミングで解約して新NISAに充てるか、課税口座で運用を続けるかは個人の判断になります。

まとめ

NISAは投資の利益に税金がかからないお得な制度です。2024年から始まる新NISAでは、月30万円、年間360万円まで非課税で積立投資できるので、多くの人の資産形成に役立つ制度となるでしょう。

現行のNISA(一般NISA、つみたてNISA)との併用もできるので、2023年中に現行NISAを始めると非課税枠をより多く利用できます。資産形成を始めようと考えている人は、早めにNISA制度を利用することをおすすめします。

山下 耕太郎(金融・投資ライター)

一橋大学経済学部卒業後、証券会社で営業・マーケットアナリスト・先物ディーラーを経て個人投資家・金融ライターに転身。投資歴20年以上。現在は金融ライターをしながら、現物株・先物・FX・CFDなど幅広い商品で運用を行う。保有資格は証券外務員一種。

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】