(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

【THE GOLD ONLINE おすすめの会員限定記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ

高齢者の老後破産が増加傾向

近年、高齢者の自己破産件数が増えているといいますが、実際のところはどうなのでしょうか。そこで、高齢者の自己破産に関するデータを調べてみました。

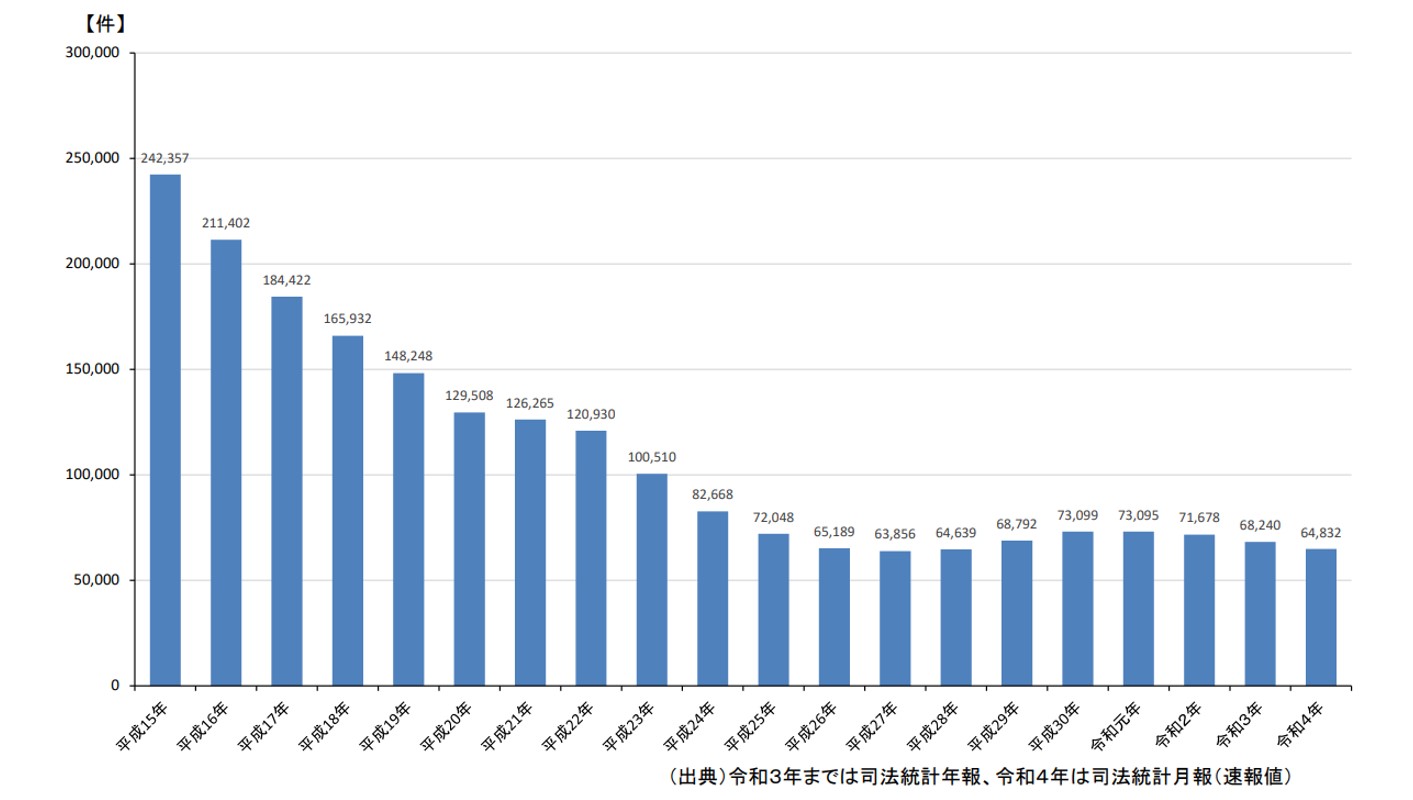

まずは、自己破産者数の推移をみていきましょう。

自己破産件数の推移

*「多重債務者対策をめぐる現状及び施策の動向」より引用

自己破産者は、平成15年(2003年)にピークを迎え、そのあとは少しずつ減ってきています。2000年ごろは消費者金融のCMも多く、簡単に借りてしまった方も多かったのでしょう。そのあとは改正貸金業法が成立したため、破産件数が大きく減ってきました。ここ10年は6万件前後で推移しています。とはいえ、6万件は大きい数字です。

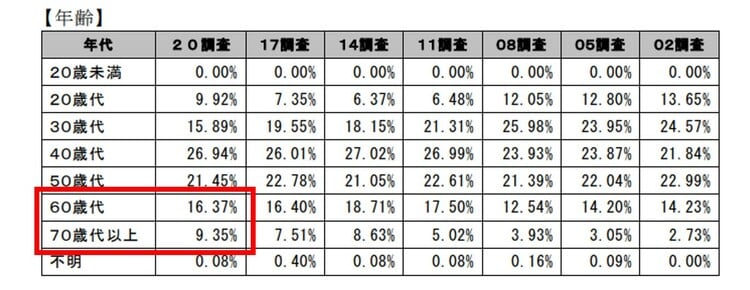

日弁連が2020年の破産事件等について年代別に調べたところ、次のような結果が出ています。

**2020年破産事件及び個人再生事件記録調査【報告編】 (nichibenren.or.jp)

70歳代以上の割合が前回の調査でいったん減少となったものの、2020年の調査では9.35%まで増えており、これまでの最大を示しています。

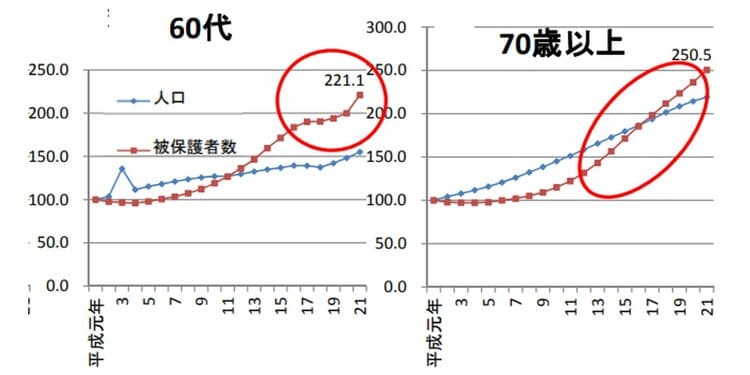

また、生活保護を受けている年代を年齢階層別に見てみると、下記のように平成元年の水準を100とした場合、60代と70代以上の年代でも伸びが大きいのがわかります。

年齢階層別における人口構造と被保護人員の変化の比較

*** 厚生労働省「生活保護制度の状況等について」より引用

図表3により、お年寄りはお金を持っている、といったイメージが崩れてきているのがわかります。

今後も医療費や介護費の負担増や増税・社会保険料のアップ、物価の上昇などにより、若いころより病気やケガをしやすい70代以降の生活は苦しくなり、「高齢者の貧困」は大きな問題となってくると考えられます。

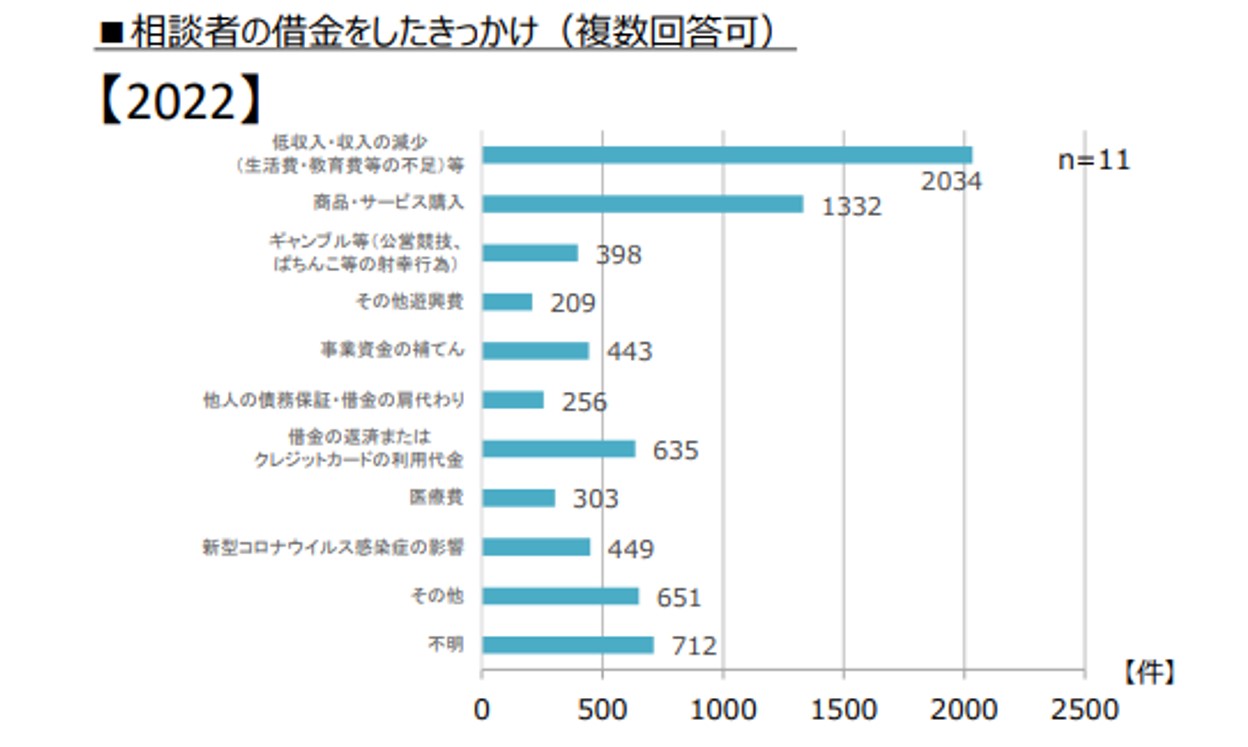

また、下記のように多重債務の相談原因の「低収入・収入の減少」が高いことから、現役世代では早期退職やリストラ、役職定年が、高齢者では定年退職後の収入減やその収入減に生活レベルが合わせられなかったり、住宅ローンが老後も残ってしまったり、といったことも影響していると考えます。

財務局等に寄せられた「多重債務」に関する相談の概況

****「多重債務者対策をめぐる現状及び施策の動向」より引用

【THE GOLD ONLINE おすすめの会員限定記事】