取り崩すなら「定額」ではなく「定率」で計画的に

増やした資産を計画的に取り崩す

新NISAの資産は、使う段階になっても運用をやめないことが大事です。「運用しながら取り崩す」ことで、資産の減少がゆるやかになり、お金の寿命が長くなります。

たとえば、人生100年と考えれば、少なくとも75歳ぐらいまでは資産をしっかり増やし、そこから25年かけて計画的に取り崩すということをイメージしてみましょう。

資産を運用しながら取り崩す代表的な方法として「定額取り崩し」と「定率取り崩し」があります。前者は、「毎月〇万円」「毎年〇万円」など、毎回一定の金額を定額で取り崩します。後者は、「資産残高の〇%」と割合を決めて取り崩すので、金額は毎回異なり、残高が減るに従い、受け取る金額も減っていきます。

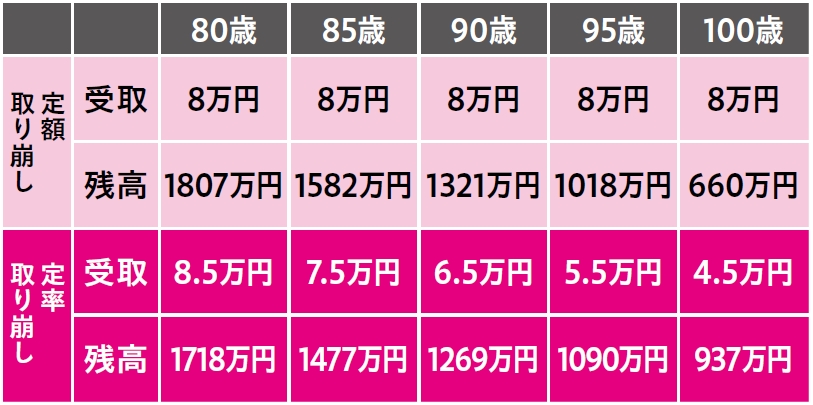

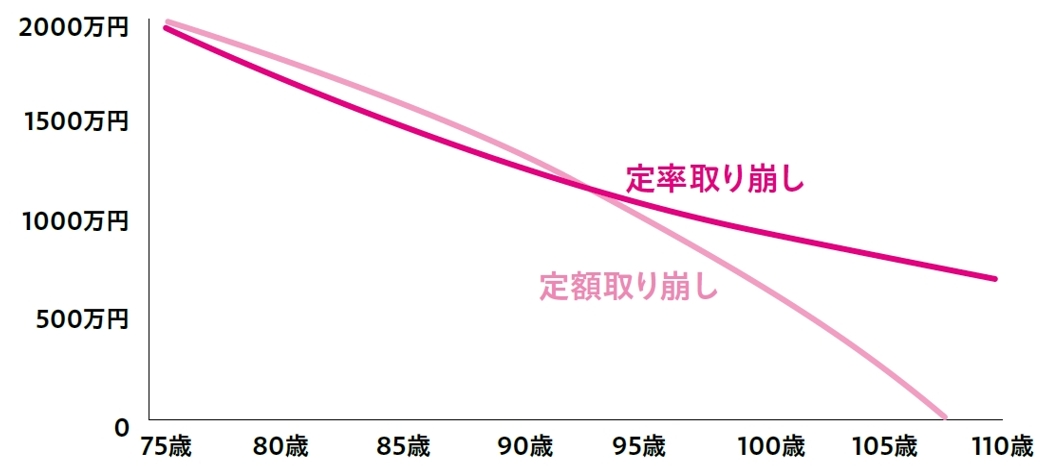

[図表5][図表6]は、75歳から資産2,000案円を年3%で運用しながら取り崩す場合の「定額取り崩し」と「定率取り崩し」の比較シミュレーションです。

毎月8万円の「定額取り崩し」を行うと、98歳で残高が21万円となります。これに対し、年率6.0%での「定率取り崩し」を行うと、受取額は年々減りますが、100歳時点でも937万円の資産が残ります。

このことからわかるように、定額取り崩しよりも、定率取り崩しのほうが資産を長持ちさせることができます。

定期的に解約するサービスもある

ただし、どちらがよいと一概にはいえません。家賃や食費といった生活費に使うなら、毎月いくらと決めて定額で取り崩したほうが生活設計は立てやすいでしょう。一方、生活費は公的年金や預貯金でまかなう見通しが立っていて、旅行に行ったり、孫のお小遣いにあげたりといった余裕資金の取り崩しならば、定率取り崩しがよいと思います。

まずは、資産の用途を考えて、取り崩しの方法を検討しましょう。

最近は、一部の金融機関で投資信託を定期売却するサービスが始まっています。まだ、NISA口座に対応しているのは、楽天証券など一部の金融機関に限られているようですが、今後、このようなサービスが増えれば、計画的な解約がしやすくなるかもしれません。

藤川 太

ファイナンシャルプランナー

CFP認定者

生活デザイン株式会社 代表取締役