(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

5本の指に入る高齢者…年金受取額月20万円以上、資産額3,000万円以上

最近は60歳で定年を迎えても、嘱託社員や契約社員で再雇用。年金の受給が始まる65歳までは働き、そこで完全引退(給与収入がゼロとなる)するというパターンが増えています。ただ多くの人は、学校を卒業してから40年近く、「(給与)収入がある」という生活を送ってきているので、それが「まったくない」という生活がどのようなものなのか、想像できずに不安ばかりが大きくなる……という人が多いようです。

そこで金融広報中央委員会『家計の金融行動に関する世論調査[二人以上世帯調査]』で、高齢者のお金まわりについてみていきましょう。

まず金融資産。8割の高齢者世帯で保有し、その額は2,300万円程度。そのうち預貯金が1,000万円強です。金融資産の保有割合をみていくと、預貯金は4割程度で、金融商品としては株式の保有割合が2割前後と最も多くなっています。

◆金融資産保有世帯

60代…79.2%、70以上…81.3%

◆預貯金残高・金融資産額

60代…1,149万円・2,317万円、70代以上…1,178万円・2,360万円

◆種類別金融商品保有割合

60代…預貯金:45.8%、株式:17.6%、生命保険:12.0%、投資信託:8.2%

70代以上…預貯金:42.8%、株式:24.8%、生命保険:10.4%、投資信託:9.6%

さらに金融資産の保有額の分布をみていくと、5人に1人が保有資産額3,000万円以上。一方で保有資産額100万円未満の高齢者も。格差は大きく、平均値では2,000万円強ですが、中央値は700万~800万円。これが高齢者の資産額の現実です(図表1)。

![出所:金融広報中央委員会『家計の金融行動に関する世論調査[二人以上世帯調査]』より](https://ggo.ismcdn.jp/mwimgs/8/e/-/img_8e1701e8b833e2e4867e88611db82ea971043.jpg)

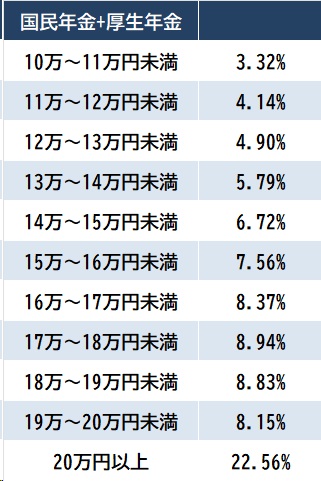

貯蓄のほかに老後の支えになるのは年金。厚生労働省『令和3年度 厚生年金保険・国民年金事業年報』によると、厚生年金受給者の平均受取額は併給の国民年金と合わせて、月14.6万円。その分布をみていくと、月20万円以上をもらっていれば、5本の指に入る“高年金”となります(図表2)。