(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

二度の受験失敗…さらに家計も深刻な状態へ

当然、小学校受験のために専門の幼児教室に通わせるわけですが、毎月の月謝のほかに夏休みや冬休みも特別講習があったそうで、幼稚園年長の1年間だけでも100万円近いお金がかかったそうです。ですが、息子さんはこの受験に失敗してしまい、さらにはリベンジで臨んだ6年後の中学受験にも失敗してしまいます。

幼少期の失敗による息子さんの心の傷は大きく、笑顔が消えてしまいます。次第に学校へも行けなくなって、高校生のころには完全に引きこもり状態となってしまいました。Aさんは息子さんのことは奥さんに任せきりだったことを後悔しましたが、時はすでに遅く、息子さんと正面から話し合える状態ではなくなっていました。

追い打ちをかけるようにAさんの家庭は、家計も深刻な状態に陥っていました。出世欲はなくても大企業に勤めていてそれなりの収入のあったAさんでしたが、お子さんの受験のために貯蓄はほとんど底をついており、奥さんは自分の実家の父親から贈与も受けていました。

Aさんは息子さんが高校に上がるころはすでに50代半ばとなっていて、この時期には役職定年で一般社員となり、年収も大きくダウンしてしまい、住宅ローンも3,800万円ほど残っている状態でした。Aさんは今後の生活を考えて、絶望します。

「晩婚夫婦」はお金の問題に注意!

Aさんは40歳でお子さんができましたが、晩婚だったり、出産が遅かったり、といったご家庭のマネープランは特に注意が必要です。人生に必要な3大資金は「教育資金」「住宅資金」「老後資金」ですが、この3つがまとまってのしかかってくる危険性があります。

Aさんの場合も、50代半ばで老後資金作りに励まないといけない時期に、息子さんはまだ高校生になったばかりでしたし、住宅ローンの返済は半分も終わっていませんでした。さらには役職定年により、収入まで下がってしまっています。

Aさんだけでなく、お子さんの小さい時期に習い事にお金をかけるご家庭は結構多いのですが、幼少期の習い事や小学校・中学校の受験にお金をかけすぎると、大学での費用や自分たちの老後の資金作りに困ってしまう危険性が大きくなります。

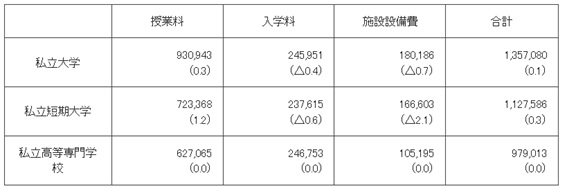

文部省の発表による大学の入学料や1年間の授業料は次のとおりです。自宅からの通学ではなく、離れて暮らすことになるとさらに出費は嵩みます。

なお、国立大学の入学料は28万2,000円、1年間の授業料は53万5,800円となっています。しかしながら、入学料は2002年から、授業料は2005年から変わっていないため、昨今の人件費や光熱費の値上げなどを考慮すると、そろそろ見直しがあってもおかしくありません。

教育費用は、お子さんが誕生したときから大学入学を目標に計画的に資金作りを行っていく必要があり、住宅ローンも将来の収入ダウンやお子さんの成長で出費が大きくなる時期のことを考えて計画することが重要です。

この2つを間違ってしまうと、その後の老後資金計画が大きく狂ってくる危険性があります。さらに老後に必要な資金は、長寿化とインフレで膨らんでいく傾向にあります。ゆとりのある早い時期から将来を考えた資金計画をしていきましょう。

<参考>

※1「文京区子どもの貧困対策計画」より引用

※2 私立大学等の令和3年度入学者に係る学生納付金等調査結果について(計数は端数処理により、合計において一致しない場合がある)

川淵 ゆかり

川淵ゆかり事務所

代表