(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

新型コロナで夫の会社が倒産…アルバイトで食いつないだ夫婦

大学卒業から食料品メーカーで働くAさんは、28歳で2歳年下の女性と結婚、30歳で長男も授かり、この年に購入した一戸建てに家族3人で仲良く暮らしていました。

ところが、新型コロナや原料値上げの影響で、Aさんの働く食料品メーカーが倒産してしまいます。このとき、Aさんは41歳でした。急なことと年齢的なこと、そしてなにより同じような業種がどこも不景気で人材募集をしておらず、Aさんはいままでの経験を活かした転職ができず、とりあえず物流倉庫での入出荷作業などのアルバイトを始めました。

会社の倒産前は年収700万円くらいでしたが、当然アルバイトでは収入は大きくダウンしてしまったため、専業主婦だった奥さんも近所のスーパーでパートとして勤務し始めます。2人とも1日中立ちっぱなし動きっぱなしの慣れない肉体労働でしたが、長男もまもなく中学生になるころでますますお金もかかり、住宅ローンも抱えていることから弱音を吐いている暇はありませんでした。

まさか…夫が41歳で急逝

「なんとかコロナが収束して、いい勤務先が見つかるまで」とお互いを励ましあって毎日頑張ってきた2人ですが――ストレスからか突然Aさんが心筋梗塞で亡くなってしまいます。Aさんの奥さんは愛する夫を突然失い、お子さんを抱え、不幸のどん底に落とされたのです。

「これからどうやって暮らしていこう……」

倒産からの生活費への補填で貯蓄も減ってきたころで、生命保険も出ましたが将来のことを考えるとあまり手も付けられません。助かったのは、住宅ローンが団体信用生命保険で返済の負担が無くなったことです。

奥さんは「遺族年金も出るだろうし、なんとかやっていけるだろう……」と、前向きに考えることにしました。しかし、年金事務所に相談に行って耳にした遺族年金の金額に愕然とします。

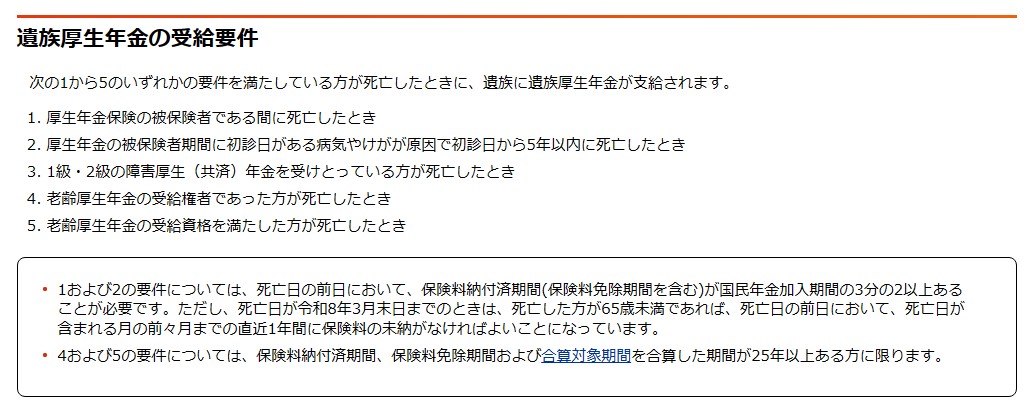

19年間保険料を払い続けたのに…「遺族厚生年金」が受け取れない!

Aさんは会社員ではなくなりましたので、その後は国民年金に加入していました。厚生年金への加入期間は約19年間でした。遺族年金は、遺族基礎年金と遺族厚生年金からなり、次のように計算します。

Aさんの奥さんが受給できる遺族年金の額(令和5年度)は次のとおりです。

79万5,000円+22万8,700円=102万3,700円

月額:約8万5,000円

【遺族厚生年金】

0円

「毎月8万5,000円で育ち盛りの子供と2人でどうやって暮らしていくのよ!」的外れなことはわかっていてもやり場のない怒りがこみ上げ、Aさんの奥さんは非情な金額を淡々と伝える年金事務所へ殺意を抱かずにはいられませんでした。

しかも厚生年金からは受給要件を満たしていない、という理由で19年間も保険料を掛け続けたのに1円も支給されません。会社の倒産以降は厚生年金の被保険者でなくなったのと、保険料の納付期間も25年を満たしていないためです。

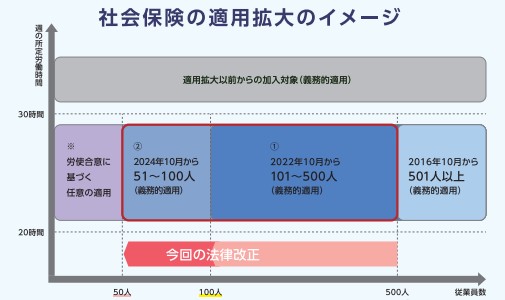

なお、社会保険(公的年金と医療保険)の加入対象者は2016年10月1日以降拡大しています。2016年10月からは、従業員が501人以上の会社で週20時間以上働く方などにも対象が広がり、さらに、2022年10月1日からは、従業員数101人以上の企業も社会保険の加入対象になっています。そして、2024年10月からは、従業員数51人以上の企業まで加入は拡大されます。

つまり、Aさんのように正社員からパートやアルバイトで働くようになった方でも、社会保険に加入できれば、Aさんの奥さんのような悲劇は生じることはありません。