市場ではトレンド反転を示唆する現象が起きている

世界同時株安の市場暴落が起きれば、おそらくメディアは一斉に取り上げます。

「いま株が超格安状態になっている」ということは誰でもわかるでしょう。しかし、それが大底に近いのかどうかはわかりません。その超格安がまだ暴落の道半ばだとすれば、そのあとに超々格安で買える場面がやってきます。ここから下げたとしても限定的だろうと見込めるところまで、できうる限り引きつけて行動に出たいところです。

とはいっても、大底圏や天井圏では、株価が乱高下するのが通常です。その果てに株価の方向性が反転し、最安値を下回らない、最高値を上回らないことが確認されて大底や天井が確定します。いかに日々つぶさに日経平均株価の動向をウォッチしていても、今日の安値で下げ止まる、今日の高値でピークをつけた、とズバリ判定することはできません。

ただ、市場全体を見渡せば、“ズバリ”ではないとしても、「大底(あるいは天井)が近い」「すでに大底(天井)をつけている可能性が強まっている」といった示唆が現れていることが間々あります。

99年に始まった世界的な大熱狂“ITバブル”とその崩壊から底打ちまでのサイクルは、日経平均株価が大底や天井をつけるより先に市場が動き出していた、という形で先行きが示唆されています。

株式市場の“変化の胎動”は98年10月に現れていた

あの大熱狂の前夜、世界の株式市場は大混乱に陥っていました。

野村資本市場研究所の季刊誌に当時掲載されたレポートによると、98年8月17日、ロシアが緊急金融危機対策としてルーブルの実質切り下げと対外債務の一部凍結を発表。26日にはルーブルが取引停止となっています。

これが中南米のエマージング国にも波及し、株式市場が急落。そうした国に投資していた欧米の金融機関、ファンドは多額の損失を余儀なくされることとなりました。

その中でもとりわけ市場に衝撃を与えたのが、米国の大手ヘッジファンドであるロング・ターム・キャピタル・マネジメント(LTCM)の巨額損失です。9月2日付けでその実情が顧客に伝えられています。

LTCMは、それまで非常に優れた運用実績を出していたヘッジファンドです。また、ノーベル経済学賞を受賞したマイロン・ショールズ氏がアドバイザーを務めているなど、知性の高さの面でも欧米の金融機関から高い評価と信頼を得ていました。そのLTCMが破綻すれば、取引相手の金融機関、LTCMに投融資していた金融機関も巨額損失を被りかねません。

さらには、それが世界的な金融危機に発展する可能性も否定できません。

この事態を極めて重く受け止めたFRB(米連邦準備制度理事会)はLTCMに対する資本注入を決定。9月29日には米国の政策金利であるフェデラル・ファンド・レート(FFレート)を0.25%引き下げ。10月15日にさらにFFレートの誘導目標を0.25%引き下げるとともに、公定歩合も0.25%引き下げています。

この徹底した救済策と金融緩和が行われる中で、米国の株式市場は大底を打っています。後に熱狂のシンボル的な存在となる米国のナスダック市場は98年10月8日が大底でした。

日本では97年から大手金融機関の破綻が相次ぎ、金融不安がなおも続いていたことが関係していると思いますが、日経平均株価は10月9日の最安値で、一旦底を打ったかのような動きになったものの、2ヶ月で失速。翌99年1月にダブルボトム型の二番底をつけて、保合い的な動きの後、3月からようやく上昇基調が鮮明になります。

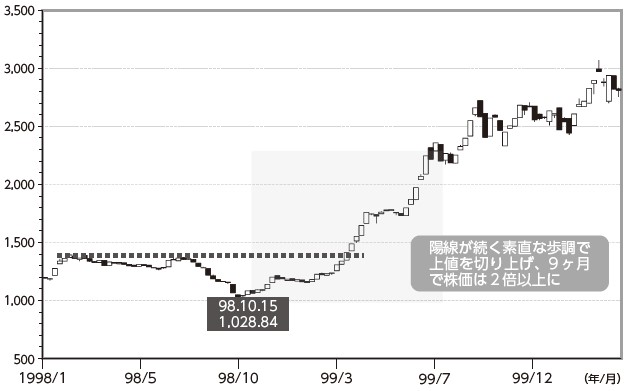

とはいっても、日本の株式市場の反転が米国より数ヶ月遅かったわけではありません。たとえば、当時の東証2部指数は、98年10月15日に大底をつけ、そこから上昇相場が始まっています。東証2部市場は、2022年4月4日から新市場区分となったことから廃止されましたが、この指数はインデックスの中で最も市場の実態に近い指数だったという印象が強くあります。

しかも、この指数は値動きが非常に素直で、上昇軌道に乗り始めると陽線が続く傾向があります。

10月15日の大底以後の動きもその傾向がうかがえます。日経平均株価の上昇基調が鮮明になった99年3月は連続陽線で98年の高値を超え、7月には最安値の2倍以上の水準にまで上昇しています。

改めてこの東証2部指数の値動きを見て思い出したのは、98年11月に当時の堺屋太一経済企画庁長官が記者会見で「景気は厳しい状況が続いているが、変化の胎動も感じられる」と、ご自身の見解を語られたことです。“変化の胎動”という表現に関しては、大臣発言としてどうなのか、と疑問視する声もあったようですが、その後の景気動向を見れば明らかな通り、その先見の明には脱帽するよりほかはないでしょう。

奇しくも同じ時期、株式市場にも“変化の胎動”が起きていました。それは東証2部指数だけではなく、後に紹介しますが個別銘柄にも現れています。