99年7月から生じていた日経平均株価と市場実態との乖離

99年、世界中の株式市場が熱狂の渦に包まれました。

それまで利用者が限られていたインターネットをはじめとする情報通信技術が誰でも利用できるようになり、経済社会は一変する。ニューエコノミー時代の幕開けだと、IT関連、ネット関連、ニューエコノミー関連に括られた銘柄の株価は急騰。利益成長が未来永劫続くかのごとく、足元の業績が赤字でも、尋常とは思えないほどの割高水準まで値上がりしていても、なおも買われる。それによって株価はさらに上がっていきます。

IT関連さえ買っておけば間違いない、すぐにも大金持ちになれる。誰もがそう思っているかのような凄まじいブームでした。

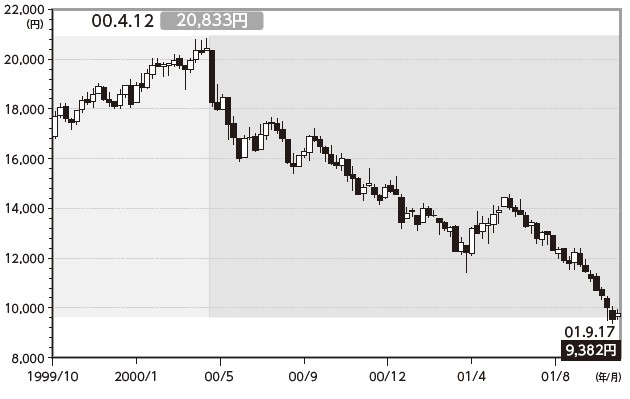

その大熱狂も00年春に泡と化して消えてしまいます。日経平均株価は4月12日の2万833円をつけた翌週から大下げ。それから約1年半にわたって安値更新を続けることとなります。

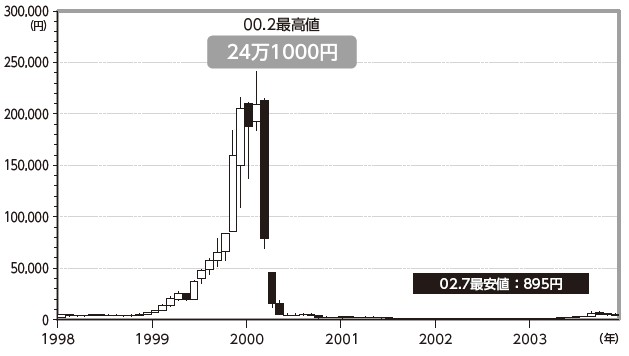

それまで買われに買われていた銘柄は一転してことごとく爆下げです。その象徴的な例として多くの人の記憶に残っているのは光通信(9435)でしょう。98年12月末の株価6950円が、00年2月15日に24万1000円、実に35倍近くにまで爆騰しています。さすがに高値警戒感からか、そこから株価は下がりますが、それでも2月末時点では20万円台を維持していました。

ところが、3月に架空契約疑惑が一部週刊誌に報じられ、株価の下落が次第に加速。そして3月30日に業績を下方修正した翌日から20営業日連続でストップ安という恐るべき記録を樹立するに至ります。ちなみに、その着地点は02年7月につけた安値895円。最高値の270分の1です。

この銘柄ほど激しくはないとしても、この時期に株価が急落した銘柄の中には、将来の利益成長は計り知れないと信じていたところが、発表される業績が全く良くない。期待と現実の落差があまりに大きく、その失望感が背景となっているケースが少なくありません。

また、それによって急落する銘柄が続出すれば、その損失を埋めるために今度は他の銘柄を売るという負の連鎖も拡大します。

その結果、日経平均株価も先に見た通り、4月12日を境に強烈な下げ相場に一変しています。が、株式市場全体が一夜にして様変わりしたわけではありません。日経平均株価が最高値をつける半年以上も前から市場は勢いを失い、99年11月にはすでに市場の実態は悪化していたのが実情です。

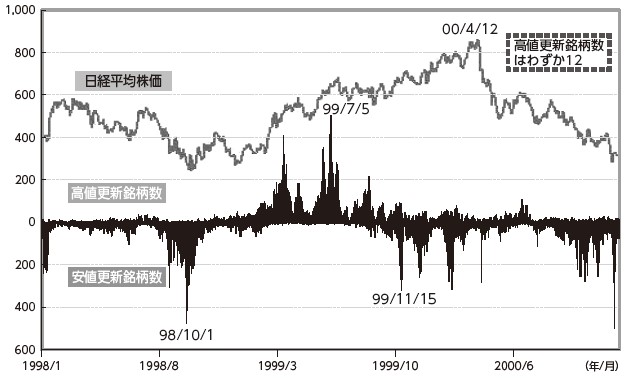

過去1年来の高値安値更新銘柄数の動向を見ると、その様子がよくわかります。これは折にふれて紹介しているデータですが、日経平均株価だけでは捉えきれない個別銘柄の実態を知ることができます。

図5は98年1月から00年12月末までのデータをグラフ化したものです。まず、ITバブルの前夜、金融不安が市場を覆っていた98年、安値更新銘柄数の増勢は10月1日で止まり、そこから安値更新銘柄数は明らかに減少傾向となっています。そして11月に入ると、わずかずつながらも高値更新銘柄数が増加しています。

話が前後しますが、これも日経平均株価の底打ち以前に現れていた“変化の胎動”のひとつでしょう。

99年3月以降は高値更新銘柄数が安値更新銘柄数を上回る状態になり、以後、日経平均株価の水準が切り上がるとともに高値更新銘柄数も増加しています。これが言わば健全な状態です。

ところが、99年7月5日をピークに高値更新銘柄数は減少傾向となり、日経平均株価がさらなる高みを目指す動きとなっていた11月には安値更新銘柄数が高値更新銘柄数を上回る状態に逆転。日経平均株価が最高値をつける4月12日まで、日経平均株価が上がっても高値更新銘柄は大して増えず、日経平均株価が押し目的に下げると安値更新銘柄数が大幅に増えています。

最高値をつけた4月12日の高値更新銘柄数はわずか12です。

つまり、99年7月以降、値上がりし続けていたのはIT関連を中心とした一部の銘柄だけで、そのグループに入れなかった銘柄はあの大熱狂の中でむしろ売られていたのです。これは、市場全体の趨勢を表しているはずの株価指数と、市場を構成する個別銘柄の実態が乖離している、歪みが生じている状態と言えます。

いかに一部の銘柄が買われに買われて株価指数を押し上げていたとしても、市場の実態が劣化し続けていれば、その押し上げも遅かれ早かれ限界に達します。ましてや、買われに買われてきた銘柄に大失望感を誘う悪材料が出ようものなら、株価指数の上昇基調も一気に崩れてしまうでしょう。

こうしてITバブルは崩壊してしまいました。その半年も前から現れていた市場実態の悪化は、いずれそうなることを示唆していたようです。