(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

世帯年収の平均はどのくらい?

「民間給与実態統計調査」(国税庁・令和3年)によると、給与所得者の1人あたりの平均額は443万円(男性545万円、女性302万円)です。

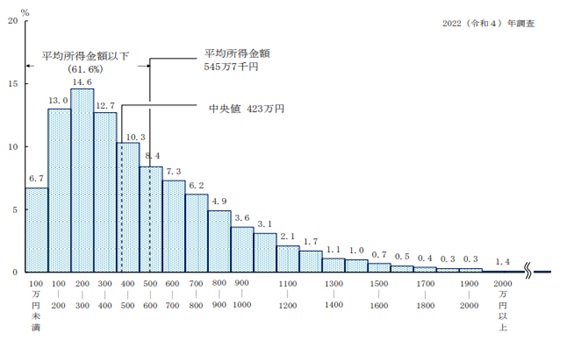

また、厚生労働省の2022年「国民生活基礎調査」によると、全世帯の年収の平均は「200~300万円未満」が14.6%、「100~200万円未満」が13.0%、「300~400万円未満」が12.7%と多くなっています。平均所得金額は545万7,000円ですが、この金額以下の世帯数割合は61.6%であり、中央値は423万円となっていて、決して高いとはいえない金額です。

日本の賃金はどのくらい低いのか?

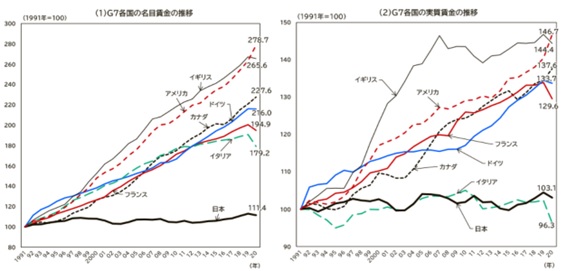

G7の7ヵ国の1991年を100とし、以後30年間の名目・実績の賃金の推移をグラフにすると下のグラフのどおりになります。名目・実績とも右肩上がりの国々が多いなか、日本はこの30年ほぼ横ばいとなっています。まさに「失われた30年」を表していますね。

2人以上の家計支出は?

総務省の「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」によると3人以上の世帯の1ヵ月の消費支出は次のようになっています。

あくまでも平均なので、当然各家庭の支出状況とは違ってきます。お子さんがいらっしゃるご家庭では、教育費はもっと高くなるでしょうし、特に住居費は、賃貸に住んでいて家賃の支払いのある人や、住宅ローンの返済がある人はかなり違ってくるでしょう。

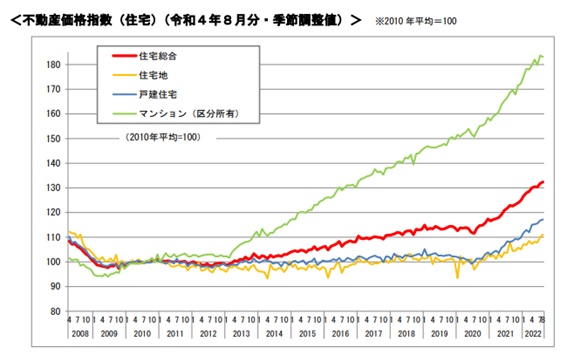

給料は上がらないのに「家」はどんどん高くなる

次のグラフを見ていただくと、30年間賃金は上がらないのに住宅の価格は右肩上がりで上昇しているのがわかります。特にマンションの上がり方は顕著になっています。

住まいの購入価格が上がると当然住宅ローンの借入額も上がりますが、住宅ローンの返済期間を長くして毎月の返済額を抑える傾向になっています。しかしながら、住宅ローンの返済期間が長くなり、定年退職後も住宅ローンの返済に追われるようになると、老後の生活に支障をきたすようになります。