子育てをしながら「パート」や「時短勤務」で働く場合、収入の減少は避けられませんが、税金や社会保険料については、できる限り損しないことが大切です。そこで、知っておくべきなのが「社会保険料の養育特例」や、いわゆる「年収の壁」の問題です。特に後者については、こだわりすぎると損する可能性があります。ファイナンシャルプランナーの坂本綾子氏が著書『子どもにかかるお金の超基本』(河出書房新社)から解説します。

※画像はイメージです/PIXTA

※画像はイメージです/PIXTA

パートの壁が低くなっている

パートで働く場合は、働く時間や給与額により、税金や社会保険料がかかるかどうかが違ってきます。例えば給与収入が103万円を超えると所得税がかかるので103万円の壁と呼ばれます。他にも税金、社会保険料に関するいくつかの壁があります([図表4]参照)。

[図表4]いくつもある「年収の壁」

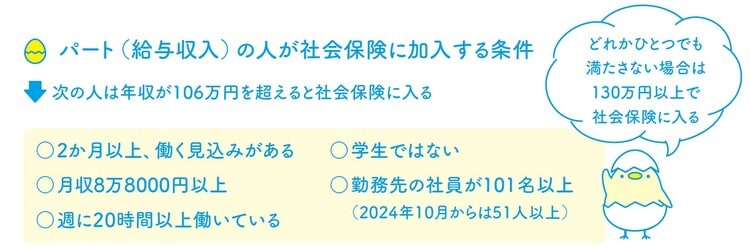

給与から税金や社会保険料を引かれることで手取りが減るため、壁を超えないよう調整する人も多いのが現状ですが、この壁の金額や条件が段階的に緩和され、パートでも社会保険に入る人が増えています([図表5]参照)。

[図表5]パート(給与収入)の人が社会保険に加入する条件

壁を超えることで今の手取りは減るものの、自分で社会保険に入ることで、将来の厚生年金が増えるなどのメリットもあります。

生涯賃金や将来の給付も考慮したい

パートの壁は2種類あります。税金の壁と社会保険の壁です。税金は住民税と所得税、社会保険は健康保険と厚生年金保険。既婚者なら配偶者の税金にも影響します。

ただし、税金や社会保険料を引かれても、それを超えて収入が増えるなら手取りも増えます。境目は年収で150万円くらい。どうせなら150万円超えを目指しましょう。

また、社会保険に加入することで、社会保険からの給付が増えます。

健康保険からは、病気やケガで仕事を休んだ際の傷病手当金や、出産で仕事を休んだ際の出産手当金など。

老後の年金は厚生年金に加入することで国民年金だけよりも増えることになります([図表6][図表7]参照)。

[図表6]「老齢基礎年金」と「老齢厚生年金」の目安

[図表7]年金保険料(月額)の目安 ※年金額及び年金保険料は概数であり、実際の金額とは異なります。

「社会保険適用拡大ガイドブック」(厚生労働省)より

「社会保険適用拡大ガイドブック」(厚生労働省)より

目の前の手取り収入のみならず、生涯賃金や将来の給付も含めて長い目で考えて判断しましょう。

坂本 綾子

日本ファイナンシャル・プランナーズ協会認定CFP

1級ファイナンシャル・プランニング技能士

※イラスト作成:松岡 未来(ヤング荘)(『子どもにかかるお金の超基本』本文より)