(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

3 ― 年金財政健全化のための調整ルール:調整率が繰越分を含めてすべて反映

1|概況:本来の改定率が大幅なプラスとなったため、調整率が繰越分を含めてすべて反映

年金財政健全化のための調整ルール(いわゆるマクロ経済スライド)は、年金財政が健全化されるまで実施される仕組みであり、2004年改正で導入され、2015年度から適用が始まった。

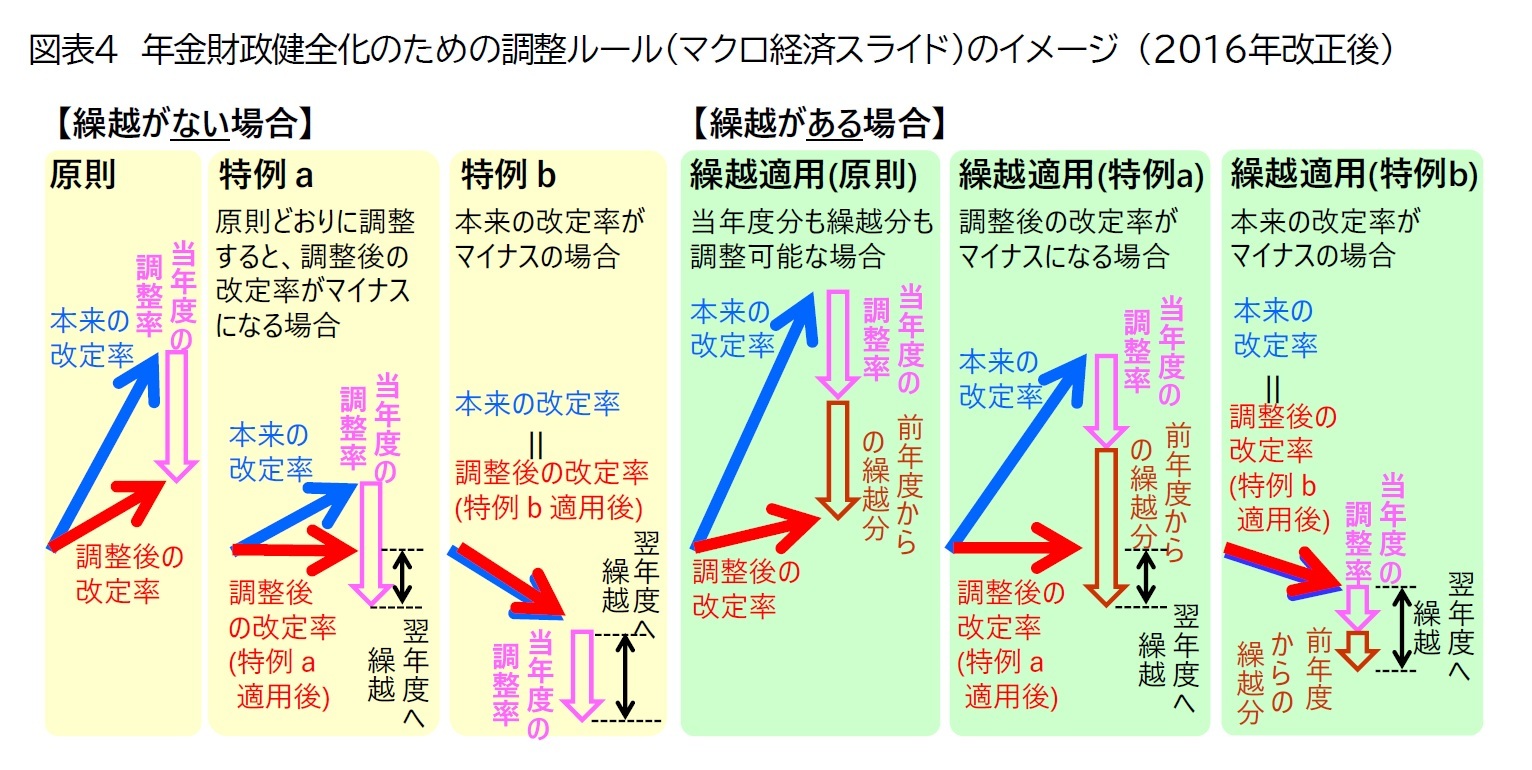

年金財政健全化のための調整は、前述した本来の改定率に年金財政健全化のための調整率(いわゆるマクロ経済スライドのスライド調整率)を加味する形で行われる。2016年改正で調整率は必ずゼロ以下の値をとる形になったため、調整後の改定率は必ず本来の改定率以下となる。

ただし、この調整ルールには特例(いわゆる名目下限措置)が設けられている。特例は、a:原則どおりに調整率を適用すると調整後の改定率がマイナスになる場合と、b:本来の改定率がマイナスの場合、に適用される(図表4左の特例aと特例b)。大雑把に言えば、特例aは物価や賃金の伸びが小さいとき、特例bは物価や賃金が下落しているときに適用される。

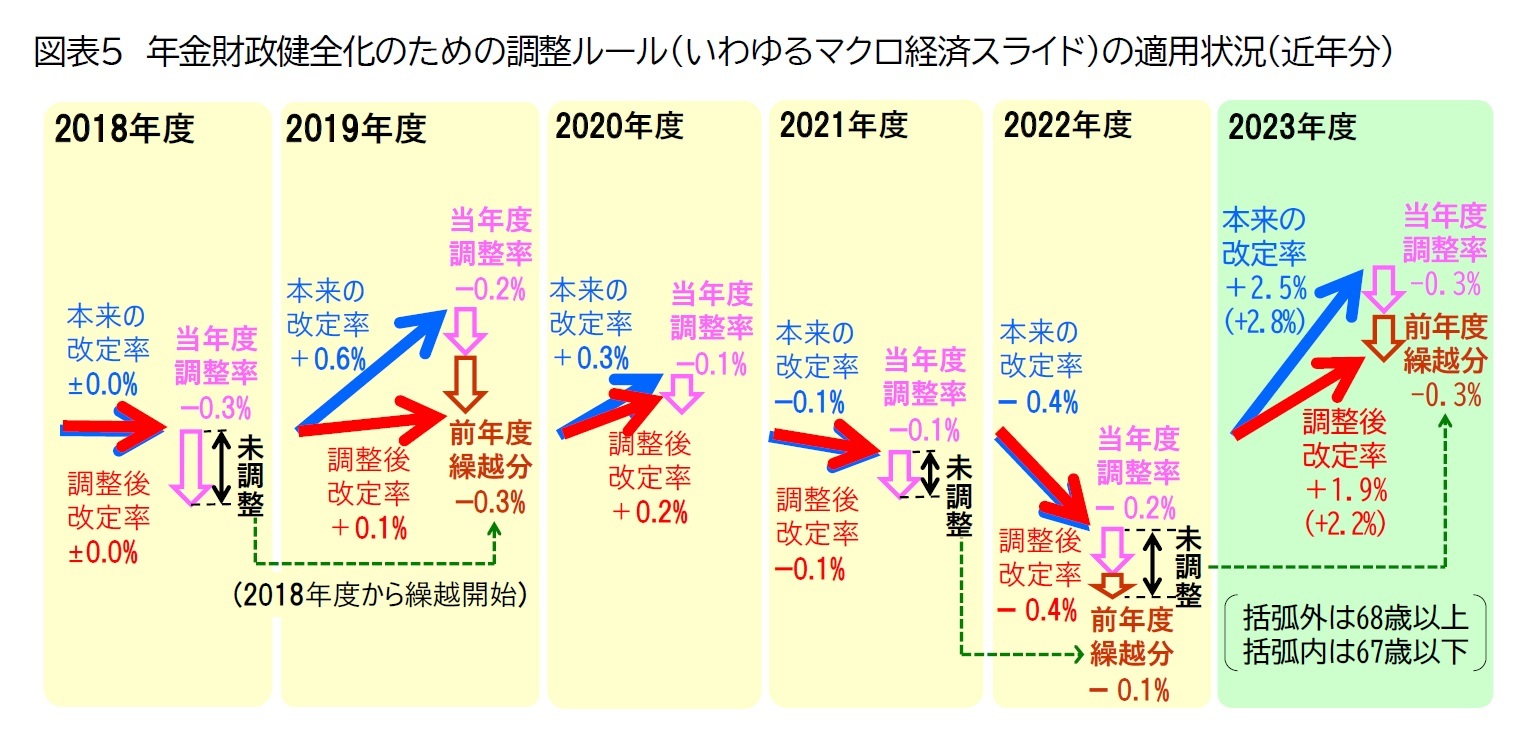

2023年度の改定率の計算では、本来の改定率が67歳以下で+2.8%、68歳以上で+2.5%で、調整率が前年度からの繰越分を含めて-0.6%だった。

そのため、67歳以下と68歳以上の両者とも図表4の「繰越適用(基本)」に該当し、調整率がすべて反映された。この結果、2023年度の調整後の改定率(実際に適用される改定率)は、67歳以下で+2.2%、68歳以上で+1.9%となった(図表5)。また、67歳以下と68歳以上の両者とも調整率がすべて反映されたため、翌年度に繰り越される調整率は発生しなかった。

2|詳細:加入者増加率は、2021年度はマイナスだが、2019年度のプラスにより、3年平均はゼロ%

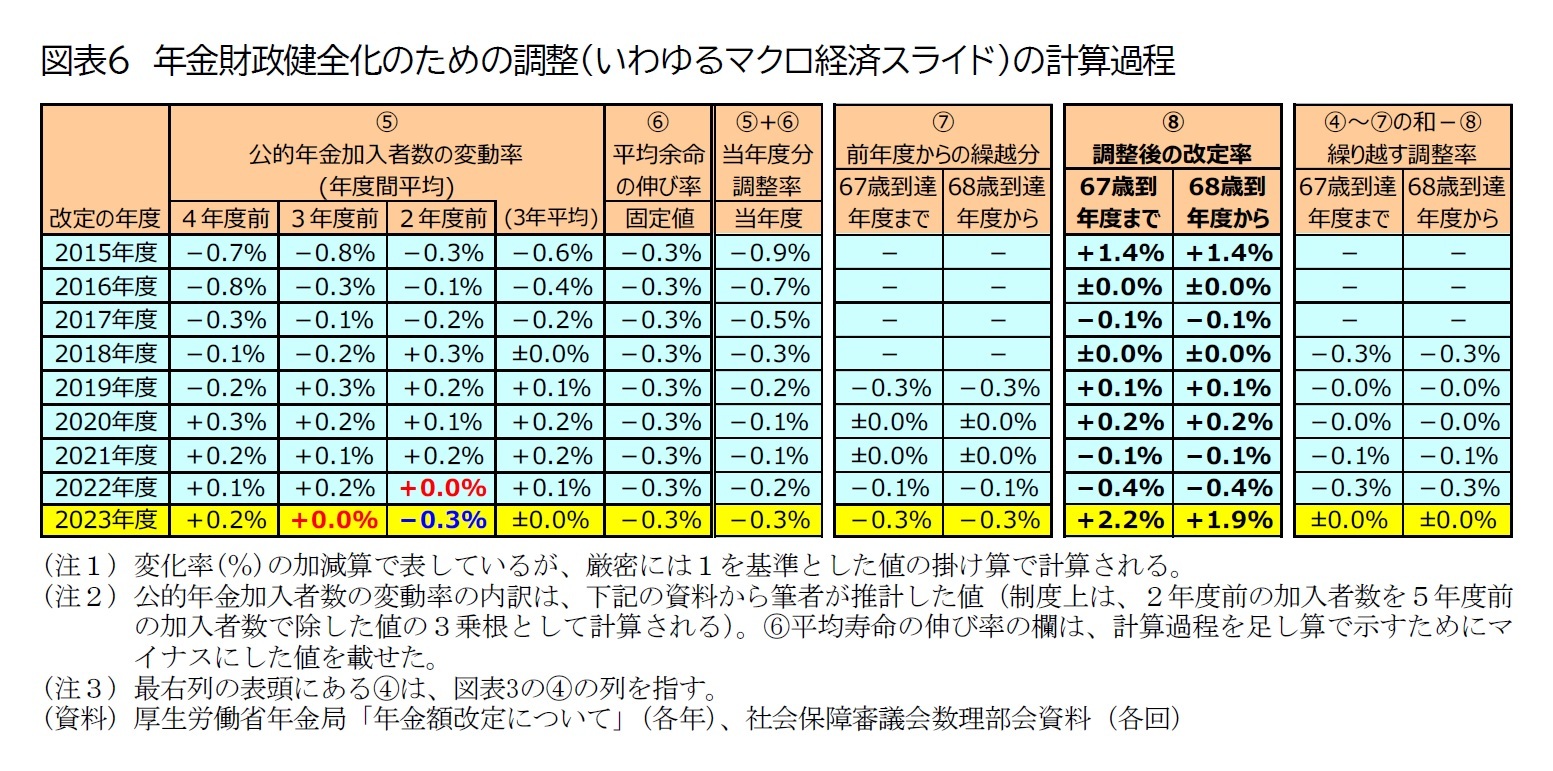

年金財政健全化のための調整率(いわゆるマクロ経済スライドの調整率)の計算過程を示したのが、図表6である。

調整率は、当年度の調整率と前年度から繰越された調整率の合計である。当年度の調整率は「公的年金加入者数の増加率(2~4年度前の平均)-引退世代の余命の伸びを勘案した率(0.3%)」で計算され、前年度から繰越された調整率は図表4のルールで計算される。

調整率の計算に使用される公的年金加入者数の変動率(図表6の⑤の列)は、2~4年度前の平均である。

ここで言う公的年金の加入者は、国民年金の第1号被保険者と厚生年金の被保険者と国民年金の第3号被保険者であり、年度内の各月末の人数を平均した値(年度間平均)が用いられる。

公的年金の加入者数が国民年金の第1~3号被保険者の合計となっていないのは、国民年金の第2号被保険者には厚生年金被保険者のうち65歳以上の人(老齢基礎年金の標準的な受給開始年齢以上の人)が含まれないためである。国民年金の第1号被保険者と第3号被保険者の対象年齢は20~59歳だが、厚生年金被保険者の対象年齢は69歳までであるため、高齢期の就労が進展して60代の厚生年金加入者が増えれば公的年金加入者数は増加する可能性がある10。

2023年度の当年度分の調整率には、2019~2021年度の公的年金加入者数の変動率の平均が使用される。2年度前にあたる2021年度はコロナ禍の影響があったためか微減となったが、4年度前にあたる2019年度までは60代の厚生年金加入者の増加によって公的年金加入者数の微増が続いていたため、3年度平均では±0.0%になった(図表6の⑤の3年平均の列)。

これに引退世代の余命の伸びを勘案した率(-0.3%、図表6の⑥の列)が加味され、2023年度の当年度分の調整率は-0.3%となった(図表6の⑤+⑥の列)。これに前年度から繰り越された調整率(-0.3%、図表6の⑦の列)を加えた-0.6%が、2023年度に適用すべき調整率である。

そして、前述のように、本来の改定率が67歳以下で+2.8%、68歳以上で+2.5%で、調整率が前年度からの繰越分を含めて-0.6%だったため、67歳以下と68歳以上の両者とも図表4の「繰越適用(基本)」に該当して調整率がすべて反映され、2023年度の調整後の改定率(実際に適用される改定率)は、67歳以下で+2.2%、68歳以上で+1.9%となった(図表6の⑧の列)。また、67歳以下と68歳以上の両者とも調整率がすべて反映されたため、翌年度に繰り越される調整率は発生しなかった(図表6の最右列)。

10 なお、パート労働者等に対する厚生年金の適用拡大によって20~59歳の厚生年金加入者が増加しても、公的年金の加入者数には影響しない。20~59歳で厚生年金に加入する人は、国民年金の第1号または第3号被保険者からの移行であり、厚生年金に加入する前から公的年金の加入者数に含まれているためである。他方で、厚生年金の適用拡大によって60代の厚生年金加入者が増えれば、公的年金加入者数の増加に寄与する。実際に、厚生年金加入者のうちパート労働者(短時間労働者)の性・年齢分布を見ると、特に男性においては60代の比率が高い。しかし、厚生年金加入者のうち短時間労働者の60代は男女計で16万人に過ぎないため、公的年金加入者数全体(約6700万人)に対しては限定的な影響に留まる。