本当に必要な額は?「老後2,000万円問題」の根拠

「老後に2,000万円は絶対必要なんですよね?」……ご自身は「まったく用意できる気がしない」と浮かない顔をされるのは、藤田様(仮名・53歳)です。3人のお子さんは大学2年、高校1年、中学3年と、今まさに教育費が飛ぶように出て行くタイミング。奥様も正社員で働いていますが、老後資金までなかなか手が回らないとおっしゃいます。

「老後2,000万円問題」とは、2019年に発行された金融庁レポートに端を発します。「年金だけでは、老後のお金は約2,000万円不足する」という話題です。これはかなりのインパクトだったようで、いまだにこの数字を目安にファイナンシャルプランナーのもとへ相談に来られる方が後を絶ちません。

実は、老後に必要なお金は2,000万円ではなく5,000万円かもしれないし、500万円かもしれません。すべての方の暮らしが同じではない以上、必要となる金額も一律ではないのです。

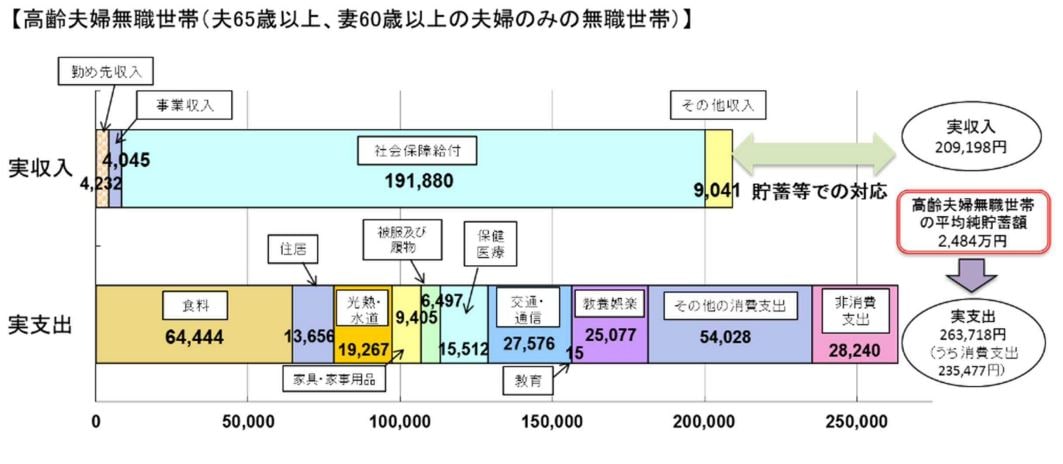

ご自身の老後に上手に備えるために、まず「2,000万円」の根拠から確認していきましょう。[図表1]は、金融庁レポートに掲載されたグラフです。

これを見ると、実収入が約21万円で実支出が約26万円であることがわかります。したがって、単純に毎月の赤字が5万円となり、「これを自分自身の金融資産で準備するとなると、人生100年であれば老後が30年を超えるのだから、2,000万円ほどになるだろう」という試算です。

たしかにこれは高齢夫婦無職世帯の平均値をもとにしているので参考にはなるのですが、やはりすべての方がこの通りとはなりません。今度は、支出の詳細を見ていきましょう。

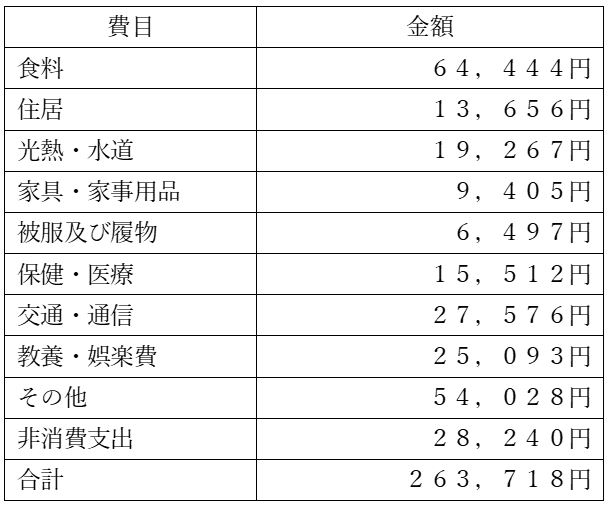

[図表2]は、前述のグラフの数字を一覧にしたものです。

「今は食べ盛りの子どもが3人もいるので、食費はさすがにもっとかかっていますが、夫婦2人になったらどうかな。年を取ったら食べる量も減りますよね」

「……あれっ、住居費が1万3,656円ってどういうことですか? 持ち家でローンも終わっている状況ってことですかね。これで支出合計が26万円か……。うちはローンが70歳まであるから、とても26万円で収まりません。いや、これだと2,000万円じゃすまないな」

藤田様は筆者が提示した支出の一覧を見て、必ずしも「老後2,000万円」がご自身には当てはまらないということを理解していただけたようです。

特に、住宅ローンの負担がある場合は、支出が膨らみます。もちろん住宅ローン完済後も、「固定資産税」や「メンテナンス費用」も見ておかなければなりません。

[図表2]の中の「非消費支出」というのは、「税金」と「社会保険料」のことです。公的年金には、公的年金等控除という優遇制度が適用されますが、個人年金保険や養老保険などは、雑所得または一時所得になります。

他にも、退職金や不動産収入、あるいは運用益など、これからは給与収入以外の収入もあるでしょうから、老後の資金繰りを考えるなら課税の仕組みも確認しておいたほうがいいでしょう。会社員時代は会社がすべて手続きをしてくれますが、老後は自分でやらなければなりません。

たとえ年金生活になっても、健康保険、介護保険の保険料は負担することになります。また、年を重ねるとさまざまな給付を受けることも多くなるでしょう。こういった制度に私たちの暮らしは守られているのですが、それらの給付は自治体によって異なることも多く、少し複雑です。いざというとき慌てないように、少しずつ知識もつけておきたいところです。

藤田様は、「いろいろ知らないことがたくさんあって、ますます老後が不安になります」と、一緒に来ていた奥様と顔を見合わせながらおっしゃいました。

たしかに、毎月5万円の赤字がいつまで続くのかわからない、さらにいえば、自分の場合は赤字が5万円以上になるかもしれないと思うと、不安しかないという気持ちは当然です。さまざまなリスクも考慮すると、不安が膨らみ、身動きが取れなくなってしまいそうです。