(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

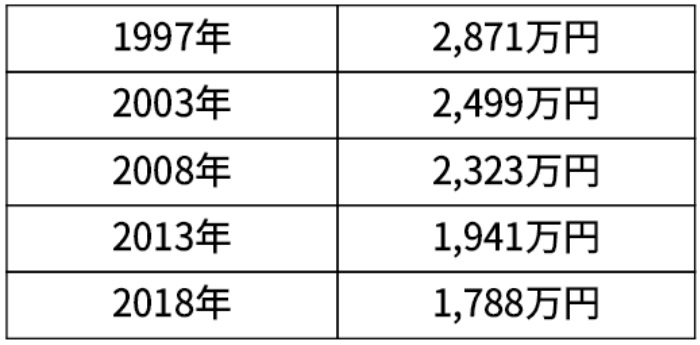

退職金額が激減!20年で「1,000万円以上」の減少

退職金の額が減っています。大きな理由の1つに「超低金利」があります。企業側は退職金支払いのために積立てで退職金の原資を準備しますが、約30年も続く低金利では増やすこともままなりません。当然、こうした結果は退職金の支払い額に影響が出てきます。それでは、どのくらい退職金の金額が減っているか、みてみましょう。

約5年ごとに調査が実施される厚生労働省の「就労条件調査」によると、大卒者の定年退職の退職金平均額は、2018年で平均1,788万円。1997年の2,871万円からは1,000万円超も下がった結果となっています。

なお、法律上、企業側は必ず退職金制度を導入する義務はありません。したがって、退職金制度を設けていない企業は退職金を支給する必要はないのです。しかし、退職金規程のある企業は、退職金支払いの義務が発生します。まずは勤務先に「退職金規程」があるかどうかを確認しましょう。

「退職金で住宅ローン一括返済」の時代は終わった

晩婚化の影響もあり、住宅ローンの返済完了時期が定年退職年齢をオーバーしている方も多いでしょう。

2000年ごろまでは「残った住宅ローンは退職金で一括返済しましょう」といったアドバイスも多かったのですが、前述のとおり退職金自体が大きく減ってしまったことはもちろん、老後の生活の頼りとなる公的年金も支えとなる現役世代の人口減少で見通しが悪かったり、長引く超低金利で預貯金も増えなかったりで、老後に残る住宅ローンはかなりリスキーなものになりました。

住宅ローン契約時には老後の負担にならないような返済計画を立てる、現役世代のうちにできるだけ完済させる、といった考えが非常に重要になってきます。すでに住宅ローンを抱えている人は、定年退職の時点でどのくらいローン残高があるかをチェックしておきましょう。

「途中で繰り上げ返済すればいいや」といった甘い考えで大きなローンを組む人もいますが、中高年以降の年収減少も考慮に入れて「できそうでできない繰り上げ返済」を念頭にしっかり計画していきましょう。

ほかの人はどれだけもらっている?退職金の相場事情

さて、退職金をさらに詳しくみていきましょう。中央労働委員会が発表した「令和3年賃金事情等総合調査」によりますと、大企業(資本金5億円以上かつ従業員1,000人以上)の退職金の平均は、大学卒で2,230万4,000円、高校卒で2,017万6,000円となっています。

一方で、東京都産業労働局が発表した「中小企業の賃金・退職金事情(令和4年版)」によりますと、中小企業の退職金の平均は大学卒で1,091万8,000円、高校卒で994.0万円となっています。企業規模によって、退職金も大きな差がありますね。

中小企業の退職金については、さらに業種別・勤続年数による違いを表にまとめてみましたので、参考にしてみてください。