(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

余裕の返済プランだったはずが…恐ろしい「子どもの教育費」

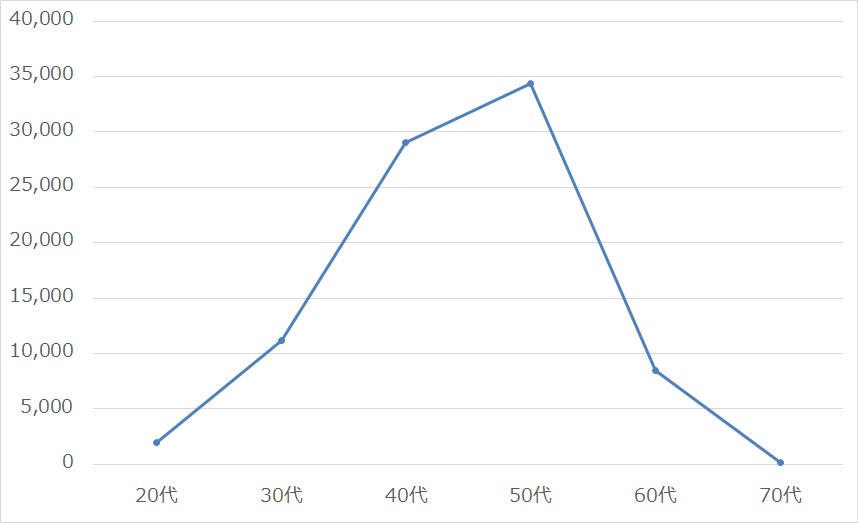

なぜ、こんなにも住宅ローンの返済に負担を感じるのでしょうか。家計調査の結果に戻り、考えてみましょう。注目すべきは「教育費」。30代から40代にかけて、子どもの教育費は2.6倍にもなり、50代にはピークに(図表2)。

出所:総務省統計局『家計調査 家計収支編』(2022年)より作成

第1子誕生の平均年齢が30代前半ということを考えると、50代でちょうど子どもは大学生。教育費も桁違いとなり、家計を大きく圧迫する……。余裕のある住宅ローンの返済を、と考えてみたけれど、それでも苦しい……そんな切実な状況が目に浮かびます。

月9万円が…35年で上乗せされる「住宅ローン返済額」

ほかにも住宅ローン返済世帯が負担に感じるものはあります。たとえば「金利」。最近はニュースでも耳にする機会も増え、漠然とした不安を募らせている人も多いでしょう。しかし長らく超低金利が続いているので、どれほどの影響があるのかピンと来ていない人も。そこで金利上昇のインパクトを考えてみます。

「月々9万円の返済」「融資金利0.5%」「元利均等返済」「返済期間35年」とすると、借入可能額は3,460万円。総返済額は3,780万円となり、320万円の利子を払うことになります。ちょっといい車1台分といったところです。

「月々9万円の返済」という前提はそのままに、金利の変化を考えていくと、仮に0.5%金利が上がれば、総返済額は変わらないものの、借入可能額は3,180万円となり、ちょっといい車2台分の利子を払うことになります。さらに金利が2%になると、借入可能額は2,710万円となり、利子は1,000万円超え。低金利に慣れ切った日本人にとっては衝撃的です。

返済額を変えないのであれば、借入額可能額が大きく変わり、希望物件を買うことができない事態に。借り入れ後に金利が変われば、当然、総支払い額も変わることはいうまでもありません(変更金利の場合)。

ほとんどの専門家は「過度な心配はしなくてもいい」というものの、やはり長期にわたるローン返済、金利上昇の不安は常に付きまといます。

住宅ローンの完済は70代が当たり前

さらに住宅ローン返済世帯が漠然と不安を覚えるのが、ローンの完済年齢。マイホームの平均購入年齢が40歳ほどで、ローンの返済期間は平均30~35年とすると、完済するのは70歳を超えてから。「やっと住宅ローンの呪縛から解放だ!」と思ったら、自身は後期高齢者に突入というのが現実です。

住宅金融支援機構によると、2020年度のローン利用者が完済を計画する年齢は平均73歳。20年前に比べて5歳ほど上がったといいます。これは不動産価格の上昇による借入額の増大や、婚姻年齢の上昇など、さまざまな要因が重なりあったもの。

このような状況に応えているわけではありませんが、高齢化に伴い、定年後も安心して働き続けられる環境は整いつつあります。また完済時年齢の上限引き上げの動きもあり、金融機関によっては85歳未満とするところも。しかし健康面なども考慮すると、やはり高齢になってからの雇用は不安定であり、年金の持続性も不安視され、老後リスクは膨らむばかり。

「ローンの完済!? 最近じゃ70代なんて、普通ですよ」といった謳い文句に身の丈以上の借入を行った結果、「計画に無理があった」と後悔する人も増えています。「遅くても70歳まで、できれば定年前には返済する計画を心がけて」と専門家が警報を鳴らすように、繰り上げ返済を駆使して、早めの返済を目指すのが、安心への近道です。