(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

生命保険の満期金や一時金にかかる税金

金融商品には、利益(儲け)に対して源泉分離課税という税金がかかりますが、今日は生命保険の満期金や一時金に対してかかる一時所得課税についてお話していきたいと思います。

ちなみに、死亡した場合の保険金は契約者、被保険者、受取人の組み合わせによって相続税、贈与税、所得税になりますが、今回は割愛します。

生命保険の解約返戻金や満期金を受け取った際(期間5年以上)、払った保険料より多く返金されたら税金はどうなるの? ということについてです。

※契約期間5年以内では生命保険であっても源泉分離課税となります。

源泉分離課税と一時所得

源泉分離課税と一時所得について簡単に説明します。

源泉分離課税とは

利益に対して20.315%が税金となります。

たとえば500万円投資して、1,000万円になったら500万円儲かった事になるので

500万円の利益×20.315%=1,015,750円を税金として納めます。

一時所得とは

一時所得とは、営利を目的とする継続的行為から生じた所得以外の所得で、労務や役務の対価としての性質や資産の譲渡による対価としての性質を有しない一時の所得をいいます(国税庁HPより)。

一時所得の課税所得金額の計算式

(一時所得の金額-経費-特別控除額50万円)×1/2=一時所得の課税所得額

計算式はちょっと難しく感じますが、利益(一時所得から経費を引く)から50万円(特別控除)を引いて1/2したものが課税所得金額です。

〈計算例〉

養老保険などで20年積み立てて、積立金総額(経費)500万円が満期金1,000万円になった場合。

(500万円利益-50万円特別控除)=450万円が一時所得

一時所得は、その所得金額の2分の1に相当する金額を給与所得などの他の所得の金額と合計して総所得金額を求めた後、納める税額を計算します(国税庁HP)。

これにより、450万円の一時所得を1/2したものをその他の所得と合算して総所得金額から所得税を計算します。

450万円×1/2=225万円(課税所得金額)

その他の所得が500万円であれば500万円+225万円=725万円

その他の所得が1,000万円であれば1,000万円+225万円=1,225万円

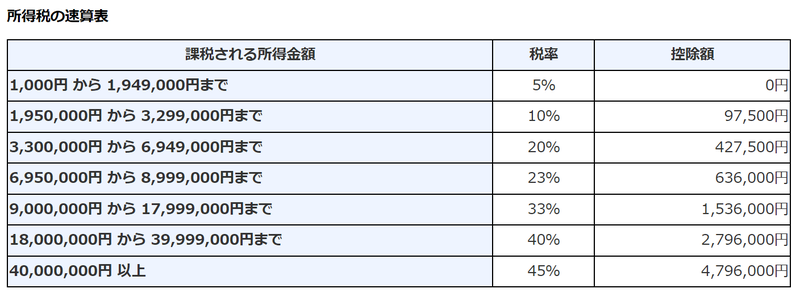

総所得金額に応じた所得税の税率と控除額は下記の通りです。

所得税の計算式は

その他の所得が500万円であれば500万円+225万円=725万円

総所得が725万円であれば、23%が税率なので

((725万円×23%)ー63.6万円)×1.021(復興特別所得税)

=1,053,100円(100円未満切り捨て)が納税額となります。

その他の所得が1,000万円であれば、1,000万円+225万円=1,225万円

総所得1,225万円であれば、33%が税金なので

((1,125万円×33%)-153.6万円)×1.021(復興特別所得税)

=2,559,100円(100円未満切り捨て)が納税額となります。

簡単に言うと、儲けに対して50万円引いて、半分にしたものをその他の所得と合算して所得税を払うという仕組みです。